零跑坐上销量火箭,但隐忧在哪?

截至2025年3月末,零跑累计交付近69万辆,其中C系、T03之间的比例约为6:4。

与“中高端”渐行渐远

零跑在招股文件中称:“主要聚集于价格介于15万元至30万元的中高端主流新能源汽车市场”。

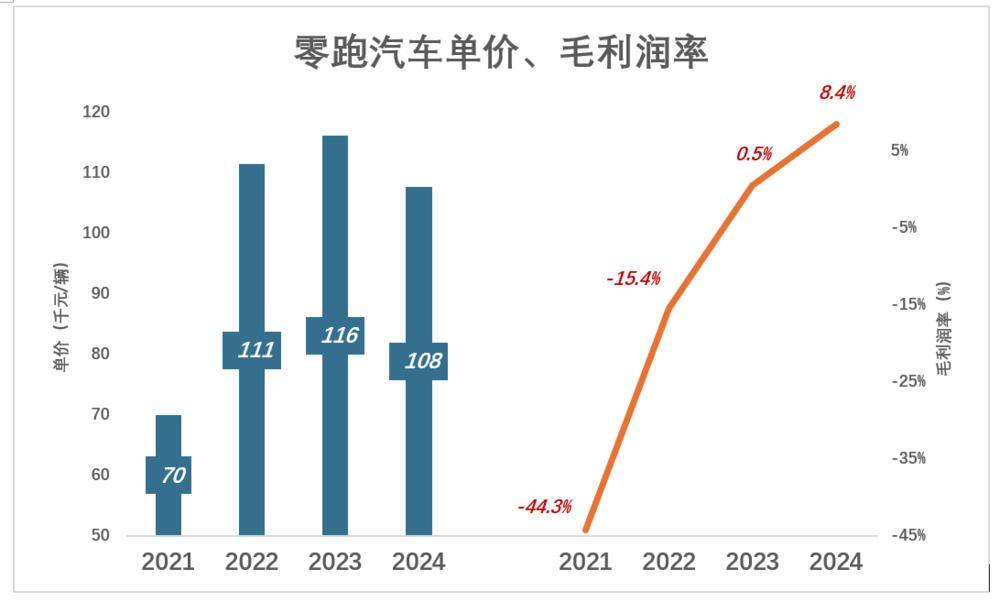

2022年,主打的还是微型车T03(占比56%),由于有自动泊车、自适应巡航等功能,售价高于其他品牌微型车(8~10万元/辆);定价更高的C系车占比约40%;这样一来,年度销售均价达11.1万元/辆。

随后两年,零售销售均价冲高回落——2023年11.6万元/辆、2024年10.8万元/辆,与“中高端”渐行渐远。

虽然价格滞涨,但利益于规模效应,零跑汽车毛利润、毛利润率艰难回正:

2021年,营收31.3亿、成本45.2亿,毛亏损13.9亿、亏损率44.3%;

2022年,营收大幅增至124亿、成本143亿,毛亏损19.1亿,亏损率收窄至15.4%;

2023年,营收提高到167.5亿、成本166.7亿,毛利润8047万、毛利润率0.5%;

2024年,营收暴涨几近翻倍、达321.6亿、成本294.7亿,毛利润26.9亿、毛利润率8.4%;

2021年,营收31.3亿、成本45.2亿,毛亏损13.9亿、亏损率44.3%;

2022年,营收大幅增至124亿、成本143亿,毛亏损19.1亿,亏损率收窄至15.4%;

2023年,营收提高到167.5亿、成本166.7亿,毛利润8047万、毛利润率0.5%;

2024年,营收暴涨几近翻倍、达321.6亿、成本294.7亿,毛利润26.9亿、毛利润率8.4%;

原材料成本属于“可变成本”,如果1个馒头用1元钱面粉,100个馒头100元钱面粉。即使采购量大,也只能获得些许折扣。零跑汽车原材料成本占比超过90%,制造规模再大也难以显著摊薄每辆车的成本,从而扭转毛利润率偏低的局面。

马斯克发明了一个概念,叫“白痴指数”——零部件售价是原材料成本的倍数。《马斯克传》记录了他的一次发飙,原因是Space X采购的一个钢制“喷管保护套”,价格1.3万美元,而制造这个保护套所用钢材只值200美元,白痴指数高达65倍。根据公开资料,特斯拉与松下合资的超级工厂,动力电池产品的白痴指数是2.0倍,宁德时代动力电池不到1.4倍。

2024年,零跑汽车“白痴指数”仅为1.16,从买家角度看很“良心”。但对卖家而言,成本“刚性”极强,随规模改善的空间有限,研发及扩大再生产能力受限,前景晦暗。

研发“欠账”太多

零跑号称:全域自研,占整车BOM(物料清单)成本约60%的三电(电池、电驱、电控、智能座舱)都实现了自主研发及自主制造。

但实际情况却是——原材料成本占比却超过90%,工业增加值很低。这里说的是成本,与定价政策、品牌溢价无关。原材料占成本的决定因素是产品的技术含量、工艺复杂程度。好比石料占石桌成本的比例通常低于占石像成本的比例。

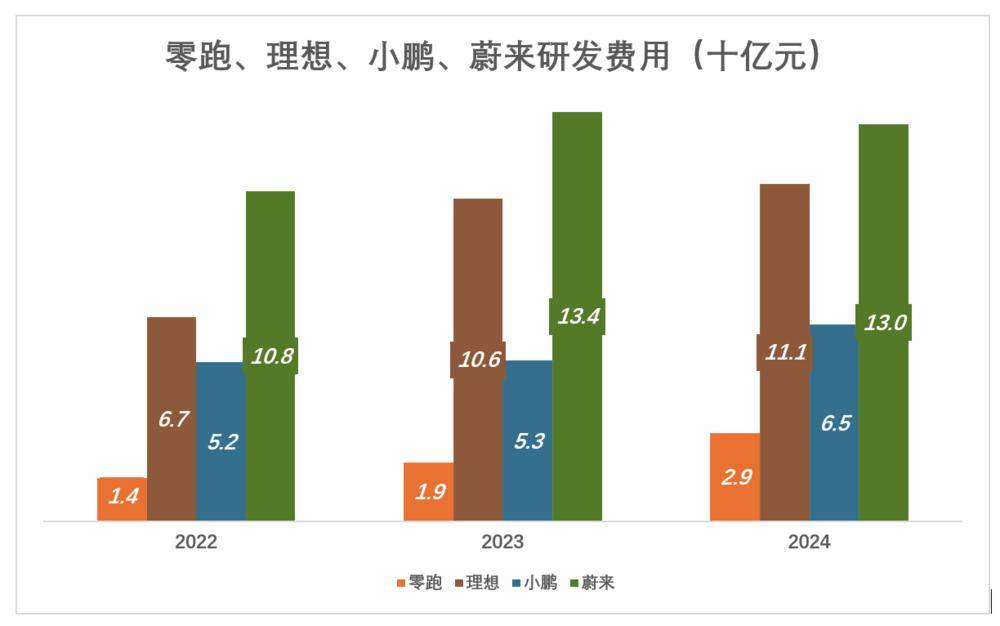

不论与“新势力”、“旧势力”还是“半新不旧势力”相比,零跑汽车研发开支都是“独一档”的存在:

2022年,零跑汽车研发开支仅14.1亿,小鹏52亿,“抠门儿”的理想汽车投了67亿,拿钱不当钱的蔚来花掉108亿;

2023年,零跑汽车研发开支增至19.2亿,理想汽车研发投入超过100亿,蔚来花掉134亿;

2023年,零跑汽车研发开支达到29亿(占营收的9%),仍然远低于“蔚小理”。

2022年,零跑汽车研发开支仅14.1亿,小鹏52亿,“抠门儿”的理想汽车投了67亿,拿钱不当钱的蔚来花掉108亿;

2023年,零跑汽车研发开支增至19.2亿,理想汽车研发投入超过100亿,蔚来花掉134亿;

2023年,零跑汽车研发开支达到29亿(占营收的9%),仍然远低于“蔚小理”。

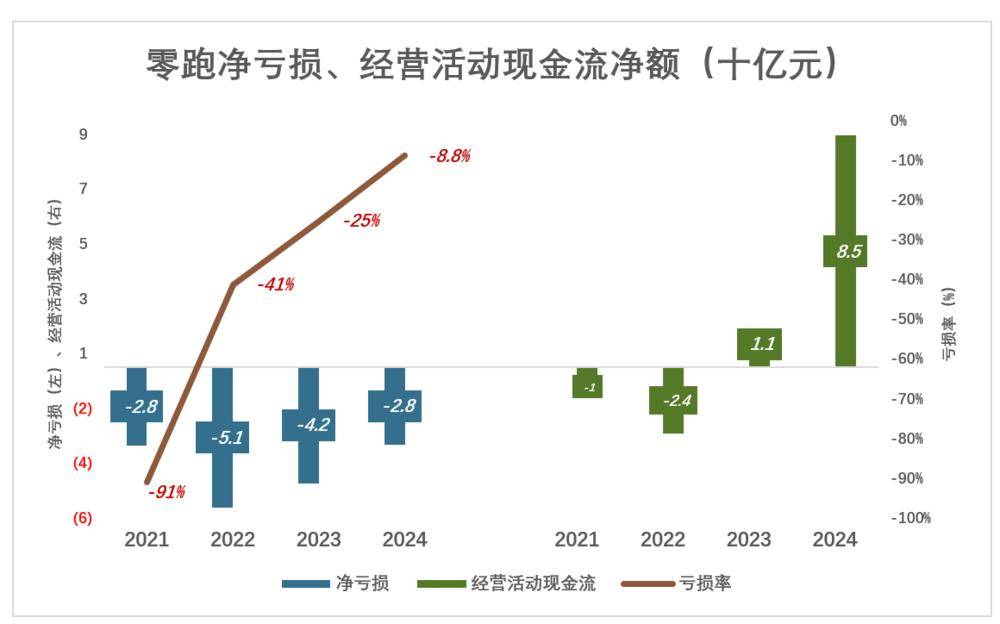

零跑汽车业绩持续改善,亏损率从2021年的91%降至2022年的41%,再到2024年的8.8%。

而且早在2023年,零跑汽车经营活动现金流净额已回正到11亿,2024年更是达到85亿。

2024年,小鹏汽车净亏损达57.9亿、亏损率16.2%,尽管较2023年有很大改善(2023年净亏损104亿、亏损率37%),但扭亏仍遥遥无期。

零跑汽车在产品力、成本控制力及研发效率方面均有过人之处,财务状况远好于小鹏、蔚来,但远逊于理想汽车。

中国新能源车行业已逐步从卷价格升格到卷技术。零跑汽车研发投入较竞争对手低太多,虽自称“效率高”,但难免让人担心后劲不足。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?