最后三天,这些重要事项您是否已经办理完毕?

征期重要提醒

4月

小提示:可以在【我的待办】里直接进入。

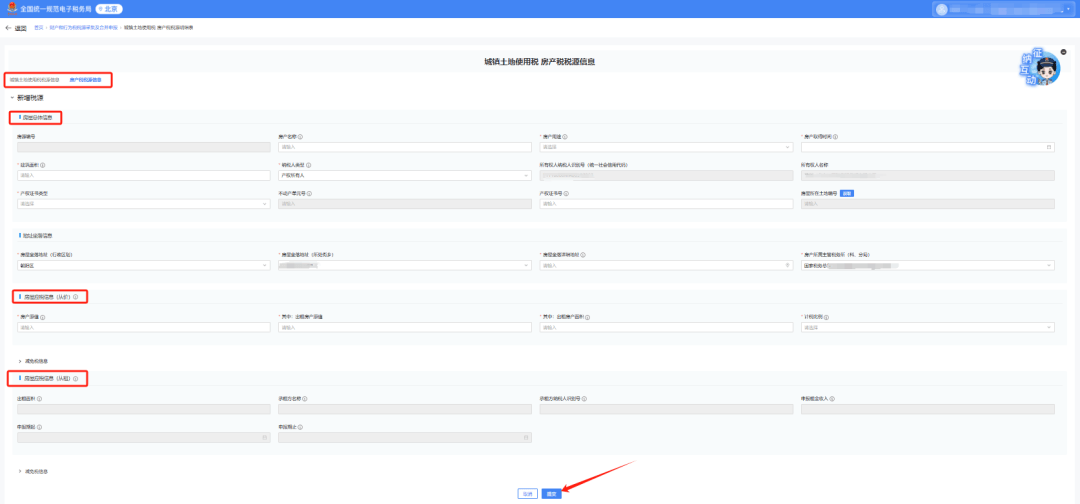

第二步:【我要办税】—【税费申报及缴纳】—【财产和行为税税源采集及合并申报】。

第四步:点击进入财产和行为税纳税申报界面—【税源采集】。

第六步:填写城镇土地使用税 房产税税源信息,企业据实填写房源从价或是从租的信息,填写完毕后进行提交。

提醒:房产税和城镇土地使用税非征期申报缴税需到主管税务机关线下办理。

02

重要政策提醒

1

注意!增值税纳税申报有变化

根据的规定,自2025年2月1日起,调整《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明、《增值税及附加税费预缴表》及其附列资料填写说明。税务机关为纳税人提供适用增值税征税政策的出口货物信息数据归集服务。纳税人出口适用增值税征税政策的货物,在办理增值税纳税申报时,登录全国统一规范电子税务局,完成出口货物信息数据的用途确认。从事进料加工复出口业务的纳税人在出口货物信息数据用途确认时,需要填报对应出口货物耗用的进料加工保税进口料件金额。

2

享受集成电路企业或项目、软件企业税收优惠的,按时提交申请

明确,申请列入清单的企业应于2025年3月31日至4月18日在信息填报系统(https://yyglxxbs.ndrc.gov.cn/xxbs-front/)中提交申请。

2024年已列入清单的企业如需享受新一年度税收优惠政策(进口环节增值税分期纳税政策除外),2025年需重新申报。

列入清单的企业在下一年度企业所得税预缴申报时,可自行判断是否符合条件。如符合条件,在预缴申报时可先行享受优惠,年度汇算清缴时,如未被列入下一年度清单,按规定补缴税款,依法不加收滞纳金。

3

增值税小规模纳税人3%减按1%,2025年继续执行

根据、以及相关规定,自2023年1月1日至2027年12月31日,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

4

2024年度企业所得税汇算清缴进行中

《中华人民共和国企业所得税法》第五十四条规定,企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。明确,对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单和填报说明进行修订。本次修订主要涉及8张表单,其中取消2张表单、修订6张表单。此外,对《企业所得税年度纳税申报表填报表单》和其余15张关联表单中关于表间关系的填报说明进行同步调整。

5

季度预缴关注小微企业所得税政策

根据以及相关规定,自2023年1月1日至2027年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。小型微利企业所得税统一实行按季度预缴。按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,若按相关政策标准判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。