华力创通2024年财报:营收下滑22.9%,净利润亏损1.43亿元

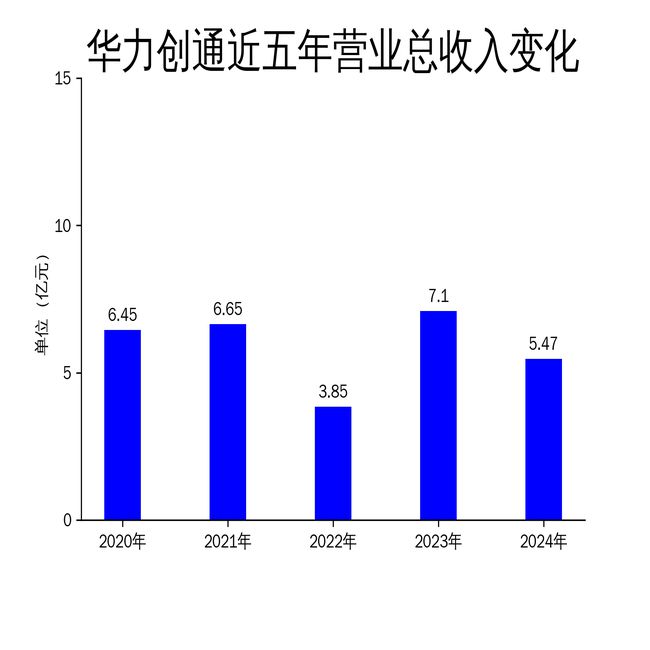

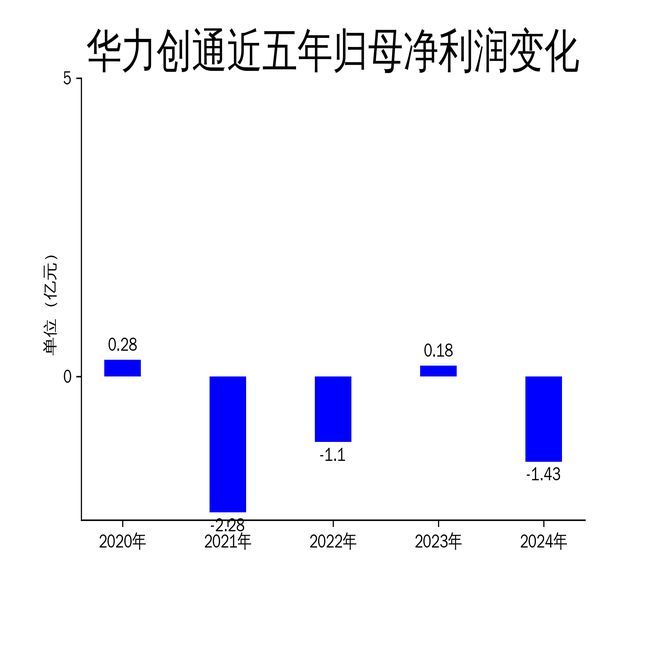

2025年4月18日,华力创通发布了2024年年报。报告显示,公司全年营业总收入为5.47亿元,同比下降22.93%;归属净利润亏损1.43亿元,同比大幅下降911.55%;扣非净利润亏损1.4959亿元,同比下降4106.17%。尽管公司在卫星应用、仿真测试、雷达信号处理及无人系统等领域持续进行技术创新和产品优化,但部分项目交付时间推迟等因素导致全年业绩出现较大波动。

营收与利润双降,经营压力凸显

2024年,华力创通的营业总收入从2023年的7.10亿元下降至5.47亿元,降幅达22.93%。毛利润也从2.41亿元减少至1.62亿元,同比下降32.78%。更为严峻的是,归属净利润从2023年的盈利0.18亿元转为亏损1.43亿元,扣非净利润也从盈利373.39万元转为亏损1.4959亿元。这一业绩表现不仅反映了公司核心业务盈利能力的严重衰退,也凸显了其在市场竞争中的压力。

从滚动环比增长来看,华力创通的营业总收入、归属净利润和扣非净利润分别下降了25.92%、702.08%和468.31%,表明公司在连续四个季度内的经营状况持续恶化。尽管公司经营活动产生的现金流量净额为2.75亿元,同比增长152.34%,但这并未能扭转整体亏损的局面。

卫星应用领域:技术创新与市场挑战并存

作为国内少数同时掌握“卫星通信 卫星导航”关键核心技术的企业,华力创通在卫星应用领域持续投入,并取得了显著的技术突破。报告期内,公司成功研制并推出了北斗三号短报文射频基带一体化SOC芯片HBD2023,以及多模卫星移动通信终端基带芯片HTD2010和SOC芯片HTD3010。这些产品的推出进一步丰富了公司在北斗短报文和卫星通信领域的产品序列,增强了市场竞争力。

然而,尽管公司在技术创新方面取得了进展,但市场需求的波动和项目交付的延迟对业绩产生了负面影响。报告期内,部分项目产品交付时间被动推迟,交付周期延长,未能及时转化为营业收入,导致全年亏损。此外,公司在北斗民用市场的推广进展虽然顺利,但整体市场规模有限,难以在短期内显著提升业绩。

仿真测试与雷达信号处理:产品优化与成本控制并重

在仿真测试领域,华力创通的多款航空电子产品性能显著提升。公司完成了ARINC818总线系列核心产品的硬件平台统型设计,单通道传输速率提升至40Gbps,处于行业领先地位。此外,公司自主研制的1 N数字化试验管理平台在多个项目中成功推广应用,赢得了客户的高度认可。

在雷达信号处理领域,公司通过梳理流程、整合资源、提高自研比例等举措严控成本,并在确保项目高质量交付的基础上,探索出有效经验并推广至整体业务。报告期内,公司机载系列信号处理平台陆续交付用户使用,平台信号处理板卡首次涉足星载领域,应用领域进一步拓展。

尽管公司在仿真测试和雷达信号处理领域取得了显著进展,但整体业绩的下滑表明,技术创新和产品优化并未能完全抵消市场波动和成本压力带来的负面影响。未来,公司需进一步优化成本结构,提升产品质量和服务水平,以改善经营状况。

无人系统领域:项目研制顺利,交付稳步推进

在无人系统领域,华力创通针对市场和客户需求进行专项研发和产品优化,稳步推进无人机产品的研发和交付。报告期内,公司多旋翼无人机集群及服务项目顺利完成产品交付和服务保障,得到了用户的高度肯定。此外,公司还开展了面向应急领域的复合翼无人机以及高亚音速靶机等研制,为后续业务的拓展奠定基础。

尽管公司在无人系统领域的项目研制和交付进展顺利,但整体业绩的下滑表明,单一领域的成功难以扭转公司整体经营状况的恶化。未来,公司需在多个业务领域协同发力,提升整体竞争力,以应对市场挑战。

综上所述,华力创通在2024年面临了严峻的经营挑战,尽管在技术创新和产品优化方面取得了显著进展,但市场波动和项目交付延迟等因素导致全年业绩大幅下滑。未来,公司需进一步优化成本结构,提升产品质量和服务水平,以改善经营状况并实现可持续发展。

本文源自:金融界

作者:智研