捷荣技术2024年财报:营收下滑23.25%,净利润亏损2.98亿,3C行业复苏缓慢成主因

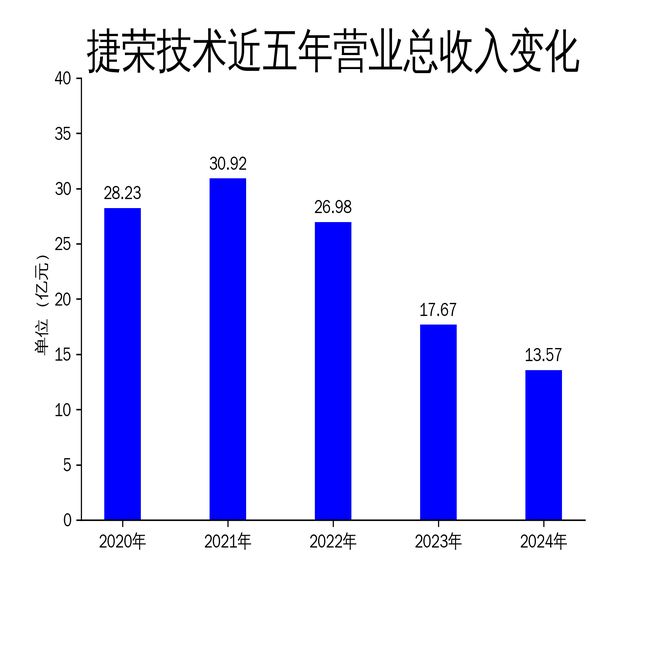

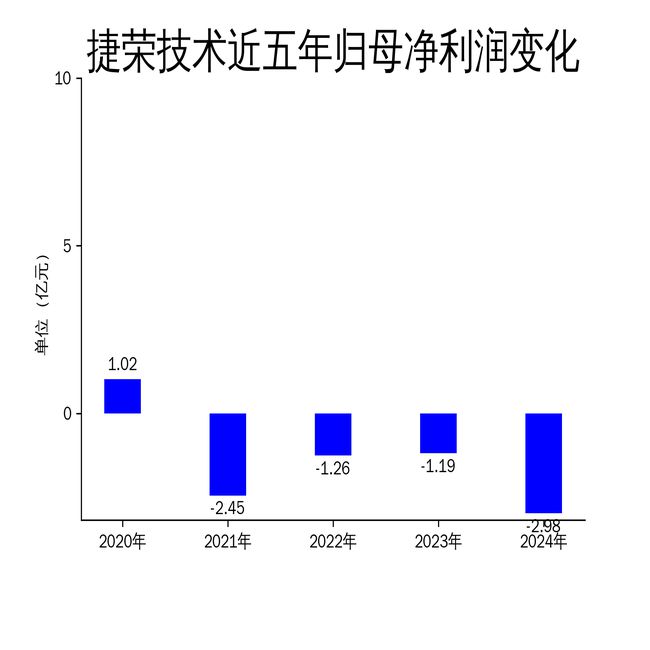

2025年4月24日,捷荣技术发布了2024年年报。报告显示,公司全年实现营业总收入13.57亿元,同比下降23.25%;归属净利润亏损2.98亿元,同比大幅下降150.11%。扣除非经常性损益后的净利润为-3.05亿元,同比下降146.04%。公司主要业务仍为面向3C行业客户提供精密模具、精密结构件及高外观需求的硬件组件的设计、研发、制造和销售服务。然而,受3C行业复苏缓慢、市场竞争激烈等因素影响,公司经营业绩出现显著下滑。

营收与利润双降,盈利能力持续恶化

捷荣技术在2024年的营收和利润均出现大幅下滑。营业总收入从2023年的17.67亿元降至13.57亿元,同比下降23.25%。归属净利润从2023年的-1.19亿元进一步恶化至-2.98亿元,同比下降150.11%。扣非净利润也从-1.24亿元降至-3.05亿元,同比下降146.04%。这一趋势表明,公司的盈利能力在持续恶化。

从滚动环比增长数据来看,营业总收入、归属净利润以及扣非净利润分别减少了1.05%、22.98%及16.44%。这一数据进一步印证了公司在2024年面临的经营压力。尽管公司采取了降本增效、优化产品结构等措施,但未能有效扭转业绩下滑的局面。

3C行业复苏缓慢,市场竞争加剧

捷荣技术的主要业务集中在3C行业,包括智能手机、智能可穿戴设备等精密结构件的研发与制造。然而,2024年3C行业复苏缓慢,市场需求疲软,导致公司产品销量和毛利率双双下降。报告期内,公司销售费用、管理费用、研发费用和财务费用合计3.22亿元,同比增加6.04%,进一步压缩了利润空间。

此外,市场竞争的加剧也对公司业绩产生了负面影响。随着行业内其他企业的不断崛起,捷荣技术在市场份额和客户资源方面面临更大的挑战。尽管公司积极拓展无人机、智能家居等新兴业务,但这些业务仍处于前期开发和研发投入阶段,短期内难以贡献显著收入。

现金流压力加大,资产结构恶化

2024年,捷荣技术的经营活动现金流净额为-1亿元,同比减少8249.26万元。这一数据表明,公司在经营活动中面临较大的现金流压力。筹资活动现金流净额为2991.69万元,同比增加3033.64万元,投资活动现金流净额为-2313.81万元,较上年同期的-8601.17万元有所改善,但仍处于负值状态。

从资产结构来看,公司货币资金较上年末减少68.83%,占公司总资产比重下降6.63个百分点;存货较上年末增加33.84%,占公司总资产比重上升4.08个百分点;应收票据及应收账款较上年末增加6.5%,占公司总资产比重上升2.74个百分点。这些数据表明,公司的资产结构在恶化,流动性风险加大。

总体来看,捷荣技术在2024年面临了多重挑战,包括3C行业复苏缓慢、市场竞争加剧、现金流压力加大等。尽管公司采取了多项措施以改善经营状况,但短期内业绩改善的难度较大。未来,公司需要在优化产品结构、提升自动化水平、拓展海外市场等方面加大力度,以应对行业和市场的变化。

本文源自:金融界

作者:智研