央行周末发布3月金融数据,融资需求初现改善、贷款增速时隔两年重回上行,二季度政府债融资预计继续高增

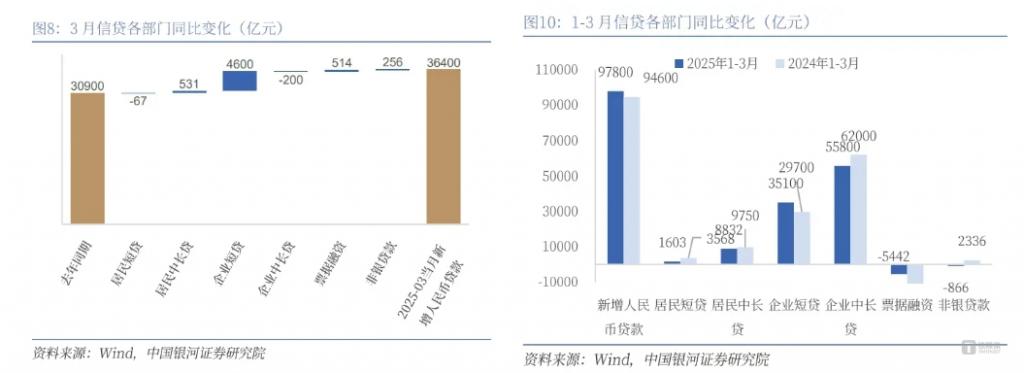

3 月末,人民币各项贷款余额 265.41 万亿元,同比增长 7.4%。贷款增速时隔两年重回上行,对实体经济发放的人民币贷款增加 3.8 万亿元,同比由少增转为多增 5358 亿元,较 1-2 月累计同比多增的 522 亿元大幅扩大。

其原因可能包括:信贷供给更加积极,3 月初央行联合四部委明确加大对民营企业支持力度,3 月 BCI 企业融资环境指数大幅回升、EPMI 贷款难度指数企稳均是佐证。需求端存在结构性亮点," 两新 " 影响下的中游设备、新兴产业景气度有不同程度改善,地产市场迎来 " 小阳春 "。

3 月居民部门贷款增加 9853 亿元,同比由少减转为多增 447 亿元,中长期贷款分别新增 5047 亿元,同比由多减转为多增 531 亿元。根据市场机构数据,3 月不少城市新房和二手房成交活跃度都明显提升,成交回暖带动个人住房贷款投放增多。

企业部门短贷超预期,3 月新增 1.44 万亿元,同比多增 4600 亿元,原因可能包括:外需企业在 3 月面对着更强的外部不确定性、3 月企业债券融资成本升高,以及季末银行有更强的保利润保息差压力。

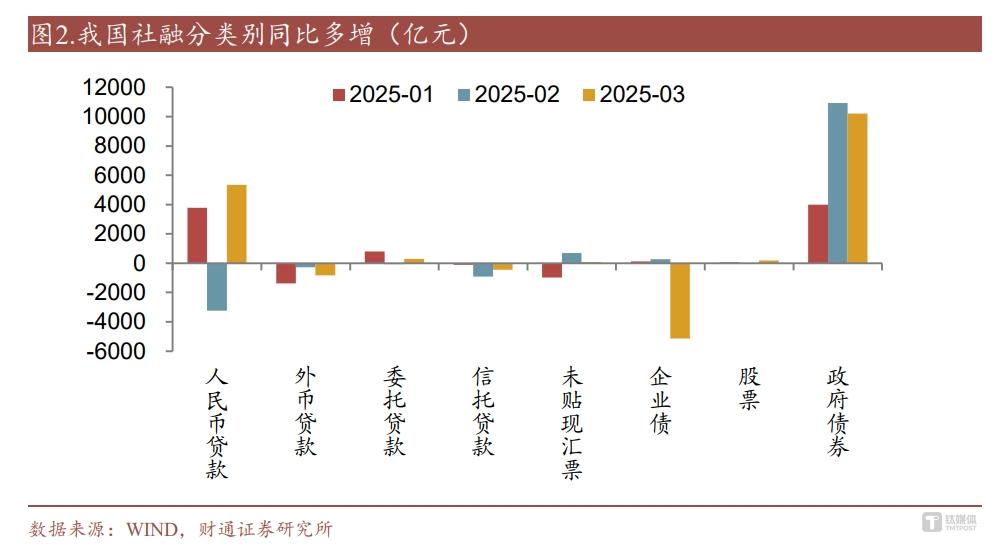

3 月份,社会融资规模增量为 5.89 万亿元,同比多增 1.06 万亿元,处于历史同期高位水平。

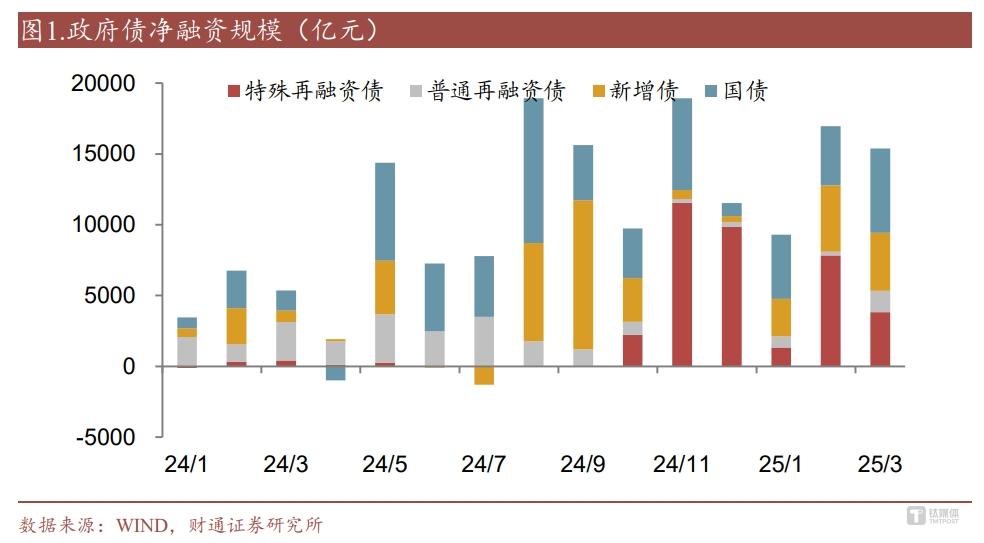

其中,政府债券增长较快,新增近 1.5 万亿元,同比多增近 1 万亿元。短期看,融资平台债务置换归还银行贷款,可能会影响信贷总量,但长期看有利于缓释地方债务风险,推动融资平台完成市场化转型,腾挪出更多地方财力来增强经济发展动能。

直接融资方面,3 月企业债券融资规模回落至 -905 亿元,同比由多增转为少增 5142 亿元,主要是产业债融资大幅多减,城投债融资变化有限。

展望未来货币政策,银河证券认为,适度宽松取向不改,货币政策的实质性宽松可能在二季度到来。观察信号可能包括央行财政部联合工作组会议、央行重启国债买入等。

广发证券表示,美国逆全球化关税所带来的影响正在发酵。后续政策空间包括降准降息、结构性工具 " 降价增量 "、提高信贷供给额度,大幅加快财政进度、进一步拓宽财政空间、动态调整化债政策、通过供给侧改革稳定供需比、加速国产替代、进一步鼓励居民部门消费和购房需求等,这些都会对需求端和广义流动性形成支持。

作者丨曹倩

全文共 2819 字,以下为详细解读: