一季度发电量下降但工业增加值增长,两者突然背离原因何在?

内容提要:

中国一季度工业增加值增长6.5%,但发电量下降0.3%,两者增速罕见背离。有研究机构认为统计口径差异、中小企业停滞、结构转型等导致了这一现象,但所有的现有证据都指向反面:中小企业PMI回升,结构转型不可能几个月内奏效,企业实际处于加库存周期。这一背离或许纯属数据质量或逻辑漏洞范畴。

4月16日,国家统计局公布的数据xianshi2,2025年一季度,全国规模以上工业增加值同比增长6.5%,比上年全年加快0.7个百分点。其中3月份,规模以上工业增加值同比增长7.7%。

分三大门类看,采矿业、制造业和电力、热力、燃气及水生产和供应业增加值同比分别增长6.2%,7.1%和1.9%。

分经济类型看,国有控股企业、股份制企业、外商及港澳台投资企业和私营企业工业增加值同比分别增长4.2%、7.2%、4.0%和7.3%。

1-2月份,全国规模以上工业企业实现利润总额9110亿元,同比下降0.3%

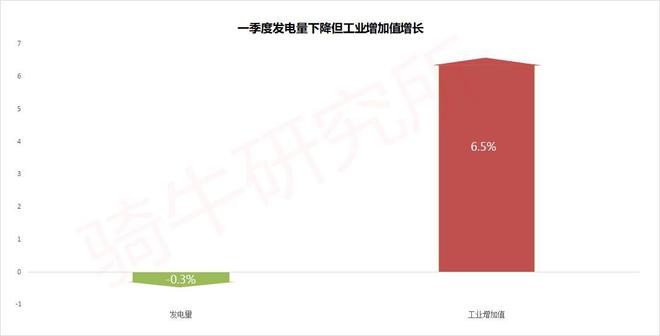

但我们观察到,1-2月引发大家不解的发电量下降而工业增加值大幅增长的这一十年罕见的异常现象,依然存在。2025年一季度,工业增加值同比增长6.5%,但发电量同比下降了0.3%。

一般而言,发电量与工业增加值的增速具有较高的相关性,二者的增速上升或下降幅度,一般会不相上下。但最近几个月突然出现了罕见背离。

实际上从2024年11月起,发电量的当月同比增长率已经开始迅速回落。11月回落至0.9%,12月回落至0.6%,2025年1-2月同比下降1.3%,1-3月同比下降0.3%。也就是说,最近连续5个月的发电量月度增速都低于1%,最近3个月增速为负。把时间线拉长到近10年来看,这样的连续数月的低增长很罕见。

2025年1-2月全社会用电量中第二产业的累计同比增速仅为0.9%,同期工业增加值的累计同比却高达5.9%,二者差异高达5%。工业增加值与发电量的增速差则高达7.2%。三月份工业增加值与发电量的增速差也高达6.8%。

如何解读发电量、用电量和工业增加值的突然背离?

第一、发电量与工业增加值增速突然背离,是因为“用电量统计口径和工业增加值不一致”所致吗?

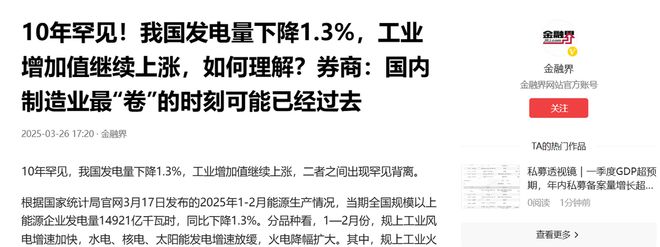

2025年3月26日,金融界在《10年罕见!我国发电量下降1.3%,工业增加值继续上涨,如何理解?券商:国内制造业最“卷”的时刻可能已经过去》一文中,引用民生证券的研报进行了解释。

文章称,民生证券在研报中指出,这主要是因为“用电量统计的口径和工业增加值不一致:工业增加值统计的是规模以上工业企业,而用电量是全口径”。

但国家统计局官网2025年2月26日在《正确解读工业生产增长速度》一文中明确指出,“月度累计增长速度是规模以上工业企业增长速度,季度GDP中工业累计速度是全部工业企业增长速度 “。

民生证券的这种解释,用在1-2月的数据上,一般人可能无力反驳。但2025年一季度,全国发电量下降了0.3%,工业增加值增长了6.5%,这两个数据都是全口径,民生证券的解释,就属于明显的胡说八道了!

第二、用电量的下降部分,是中小企业生产活动停滞所导致的吗?

民生证券认为,工业增加值增长而用电量下降,可能意味着“用电量的下降部分是中小企业生产活动停滞所导致,换言之中小企业出清已开始“。这一观点民生证券没有给出任何数据来论证,如果结合国家统计局的有关数据,这一观点纯属胡言乱语。

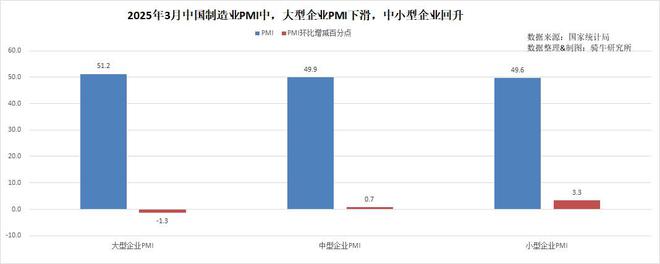

根据国家统计局公布的采购经理人指数,2025年3月份中国制造业采购经理人指数中,大型企业的PMI下滑1.3个百分点至51.2%,中型工业企业的PMI回升0.7个百分点至49.9%,小型工业企业的PMI回升3.3个百分点至49.6%。

制造业中,小型企业的经济景气复苏好于中型企业,中型企业又好于大型企业,民生证券所言的“中小企业工业企业生产活动停滞”从何谈起?“中小企业出清已开始“是否属于胡言乱语?

第三、中国工业结构转型,耗电量低的高端制造业增加值占比逐步抬升,导致了发电量与工业增加值的增速背离吗?

民生证券给出的第二种解释是受到经济结构转型的影响,单位增加值耗电量低的高端制造业增加值占比逐步抬升,导致了发电量与工业增加值的增速背离。

一般而言,低耗能的高端制造业增加值占比逐步抬升,高耗能产业占比有所下降,这也会导致用电量和工业增加值的背离。

我去年向一些网民解释为什么美国的发电量少于中国,但GDP高于中国时指出,这主要是中美经济结构的显著差异所致,即美国低能耗的服务业增加值占比大,低能耗的高科技增加值占比大,但高能耗的制造业占比小。特别是美国GDP中低耗能的消费占比大,高耗能的工业品进出口为巨大逆差。而我们消费占比低,工业品进出口为巨大顺差。

但是,请注意,经济结构转型导致的能耗下降,是一个长期的缓慢过程,这一过程不可能在几个月、两三年之内导致能耗与工业增加值相关系数的显著变化。

但我们的发电量增速从大幅回落到负增长,而工业增加值增幅反而持续上升,突然发生在最近5个月。也就是说,2024年9月份发电量的增速为6%,与工业增加值的增速5.3%的增速差还大体保持在±1个百分点左右的范围内,但到了2024年10月以后,发电量与工业增加值的增速差,飙升到6个百分点左右。以5年、10年为单位的经济结构转型是无法解释几个月内这一突然变化的。

第四、发电量与工业增加值增速背离,受工业去库存周期的影响吗?

关于发电量与工业增加值增速背离的原因,民生证券给出的第三种解释是,当前工业仍处于“价稳量跌”的去库阶段,导致了用电量和工业增加值的背离,可以佐证的是1-2月货运量并未跟随用电量下降,反而持续回升。

理论上,如果工业生产周期处于去库存阶段,即工业销售中,耗能的新生产工业品占比下降,不耗能的库存销售占比显著增加,自然会减少发电量和用电量。

但具体到去年10月份以后的中国工业,民生证券的第三种解释依然站不住脚。

首先,目前的中国工业并非处于去库存的“价稳量跌”阶段,反而属于供给过剩的价格下跌、库存增加阶段。

国家统计局每月公布的工业数据中,原本就有工业品销售率指标。该指标自2021年开始,总体上是下降趋势的。工业品销售率增加,工业去库存;销售率下降,增加库存。这个数据意味着,实际上中国的工业系统自2021年以后,供过于求的现象就愈加突出,销售率持续下降,库存持续增加。

这一现象与生产者出厂价格指数自2022年10月份开始同比持续下跌,也是互相印证的:销售率下降,供过于求,价格下跌,库存增加。

民生证券不可能没有注意到工业品销售率持续下滑和生产者出厂价格指数持续下跌的这一趋势。但为了自圆其说,民生证券可能故意忽略了这两个与其观点对立的指标。

其次、货运量与工业增加值的相关性并不高。

民生证券用与工业增加值增长幅度相关性并不高的货运量来证明其工业处于去库存周期的观点。众所周知,我国工业在GDP中的占比约30%,亦即货运量的70%与工业无关。当投资与零售增长时,也将推动货运量的增长。所以用1-2月货运量并未跟随用电量下降来佐证1-2月用电量下降1.3%时工业增加值反而增长了5.9%的合理性,证明力完全不足。

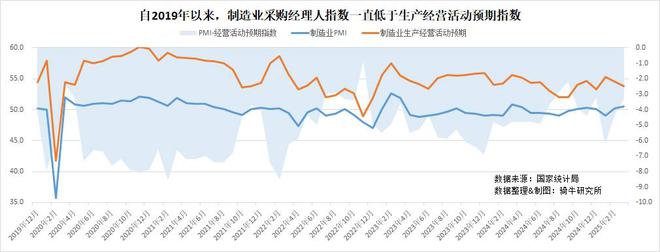

第五、或许发电量下降而工业增加值增长,与制造业PMI最近几年一直低于生产经营预期指数类似,纯属统计数据质量范畴。

三郎在分析我们的采购经理人指数时,提醒过读者需要注意一个重要现象,那就是我们的制造业、建筑业、服务业采购经理人指数,最近几年一直显著低于其中的生产经营活动预期指数。理论上,一个月、甚至几个月,企业家们在面对经济低迷时,通过积极的经济政策,对未来的生产经营活动预期较为积极,这是合情合理的。但如果持续的积极的经济政策,并未扭转经济低迷趋势,企业经营者还能够在数年中一直保持积极的生产经营活动预期,则不太符合实际情况了。毕竟面对持续的工业出厂价格下行,工业利润持续下降,不可能不影响企业对生产经营活动预期的准确判断。

在采购经理人指数中,其他指标都属于有数据验证的客观指标,唯独生产经营活动预期指数为没有客观指标来源的主观指标,那么通过这个指标来尽量将采购经理人指数处于较为积极的范围之内,这种可能性也就难以避免了。

类比,实际上短短几个月的时间内,发电量下降但工业增加值以5%以上的速度增长,并且企业还处于销售率持续下降、出厂价格持续下降的增加库存周期中,这种数据相互关系的显著背离,在现有的经济学框架和现有的统计数据中,是难以找到合适理论和数据来证明其合理性的。

或许它们压根就不合理,纯属统计数据质量的范畴。或许要不了几个月,国家统计局将注意到这一反常现象,会基于数据逻辑予以修正。

【作者:徐三郎】