金石资源2024年财报:营收增长45.17%,净利润却下滑26.33%

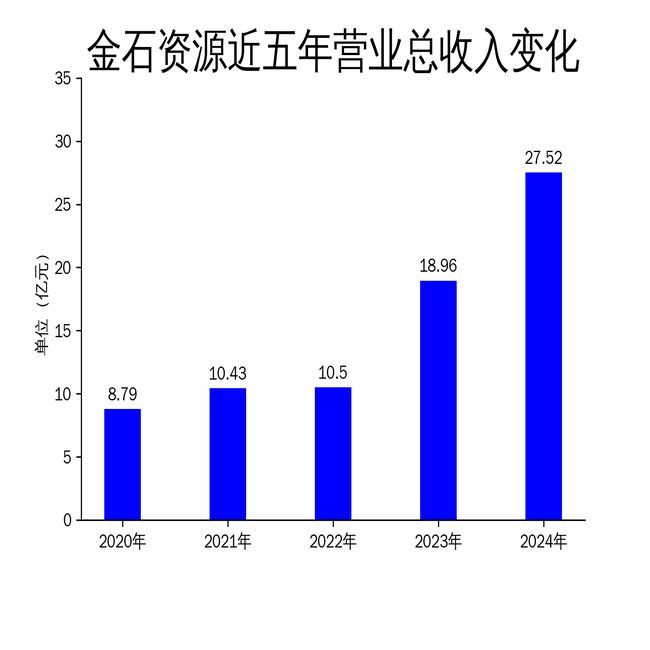

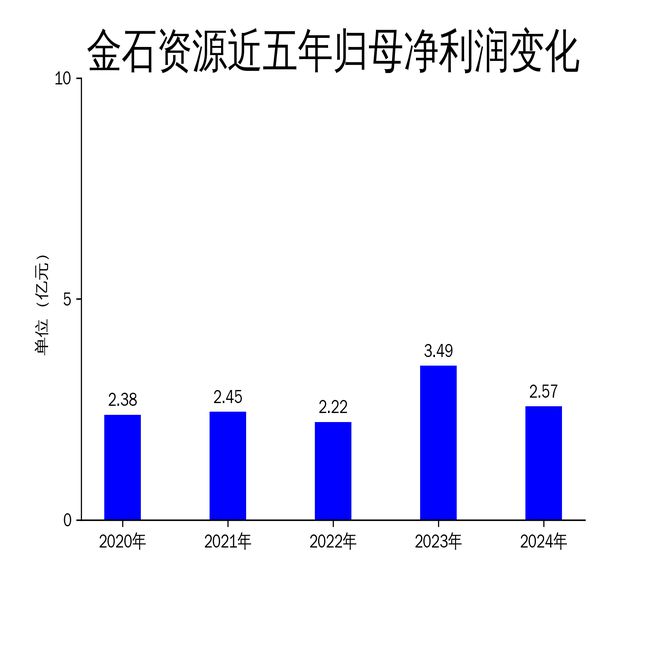

4月22日,金石资源发布2024年年报,公司实现营业总收入27.52亿元,同比增长45.17%;归属净利润2.57亿元,同比下降26.33%;扣非净利润2.59亿元,同比下降26.11%。尽管收入大幅增长,但净利润却出现显著下滑,显示出公司在成本控制和盈利能力方面面临挑战。

营收增长显著,但成本压力凸显

2024年,金石资源的营业总收入达到27.52亿元,同比增长45.17%,较2023年的18.96亿元有显著提升。这一增长主要得益于公司在萤石矿山业务和“选化一体”项目上的扩展。然而,毛利润却从2023年的6.56亿元下降至5.80亿元,反映出成本压力的增加。

公司在单一萤石矿山业务方面,萤石精矿产量约7.8万吨,销量约6.6万吨,较上年同期有所上升。然而,由于矿山安全环保投入加大,以及为发挥选矿优势而收购部分原矿生产萤石精矿,自产萤石精矿的毛利率较上年同期有所下降。这一现象表明,尽管产量和销量增加,但成本的上升对利润产生了负面影响。

此外,包头“选化一体”项目在2024年取得了一定进展。包钢金石生产萤石精粉约20万吨,金鄂博生产无水氟化氢4.95万吨,销售无水氟化氢4.88万吨,对外销售萤石精粉4.66万吨。选矿平均制造成本控制在每吨800元以内,无水氟化氢的毛利率为10.66%,较上年有较大提升。然而,这一项目的成本优势尚未完全转化为整体利润的提升。

净利润下滑,盈利能力承压

尽管营收增长显著,金石资源的归属净利润和扣非净利润分别同比下降26.33%和26.11%,显示出公司在盈利能力方面的压力。2024年第四季度,公司营业收入为9.22亿元,同比上升24.4%;但归属净利润仅为667万元,同比下降93.5%;扣非净利润为827万元,同比下降92.1%。这一数据进一步凸显了公司在年末的盈利困境。

净利润下滑的主要原因包括自有矿山产量减少导致的萤石精粉制造成本攀升,以及锂电材料项目受行业周期性因素影响而出现亏损。这些因素共同作用,使得公司在快速扩张的同时,盈利能力受到严重挑战。

未来展望:成本控制与项目推进

面对净利润下滑的困境,金石资源管理层表示将采取积极措施,成立专项攻坚小组来降低成本并提升效率,确保项目的顺利推进。公司将继续优化生产布局,努力提升产品的市场竞争力,以应对未来可能的市场波动。

此外,公司在“选化一体”项目上的进展为未来提供了新的增长点。随着项目逐步成熟,成本优势有望进一步显现,从而提升整体盈利能力。然而,如何在扩张的同时有效控制成本,仍是公司未来需要解决的关键问题。

总体来看,金石资源在2024年实现了显著的营收增长,但在净利润方面却遭遇了较大挑战。未来,公司需要在成本控制和项目推进之间找到平衡,以实现可持续发展。

本文源自:金融界

作者:智研