Q1收入猛增46%,AI出海致富的秘密,藏在昆仑万维财报里

在全球 AI 竞赛中,大厂烧钱、创业公司讲故事,真正能靠 AI 赚钱的公司却寥寥无几。这些炫目的大模型和 AI 应用,究竟能不能赚钱?海内和海外市场怎么选择?可持续的盈利真的能实现吗?

昆仑万维 2024 年财报和 Q1 财报交出了一份亮眼的答案。

这家中国 AI 公司 2024 年实现 91% 的海外收入占比,短剧、音乐、社交等 AI 产品纷纷在海外市场站稳脚跟实现规模化收入,成为海外收入最多的中国 AI 公司。

2025 年,昆为万维继续保持强劲的增长势头,第一季度实现营业收入 17.6 亿元,同比增长 46%,第一季度海外业务收入 16.7 亿元,占比 94%,同比增长 56%。

这意味着,就在大厂卷模型、死磕参数的同时,昆仑万维已经跑出了一条独属于自己的 AI 商业化道路。而透过它的战略布局,或许我们可以回答:

中国 AI 大模型公司和国产 AI 产品,如何打造爆品、如何打破 " 融资 - 烧钱 - 再融资 " 的循环,快速找到自己的变现方法?

过去一年,昆仑万维 AI 短剧、AI 音乐、AI 社交全面开花结果,AI 大模型开始有落地应用,已有规模化收入。

什么支撑了昆仑万维这份亮眼而扎实的财报?答案藏在其遍地开花的 AI 产品矩阵里,也在多个达到 SOTA 红利的 AI 模型中。

昆仑万维不是只靠单一产品,而是构建了一个完整的 AI 生态:短剧 SkyReels、音乐 Mureka、社交 Linky 等多个细分赛道均实现规模化收入。

昆仑万维方汉在近期采访中曾表示,昆仑万维的布局都是围绕视频赛道展开的,这是最大的市场。

视频赛道具体指什么?传统的影视剧、短剧,甚至未来的电影,都依赖于一系列底层技术:图像生成、音乐音效生成、语音生成……这些技术昆仑万维都在同步推进。所以会看到,昆仑万维做的音乐模型、短剧模型,本质上都是为最终的视频生成平台服务的。

但仔细想来,做全矩阵 AI 产品的也并非昆仑万维一家,那为什么它能率先突围,完成商业化呢?

首先,它选对了产品赛道,并且坚定出海。

昆仑万维不想陷于百模大战的国内市场分羹,而是将眼光瞄准了北美、东南亚、中东、拉美等仍有较大市场空间的地区。自 2008 年起,昆仑万维便通过游戏业务布局海外市场,坚持 " 全球化 + 本土化 " 的商业策略,昆仑万维的生意早已遍布五大洲 100 多个国家,在海外有 4 亿月活用户的基础。

其次在商业化策略上,C 端优先,兼顾 B 端。C 端靠 AI 短剧、AI 社交、AI 音乐全面开花结果;B 端通过提供 API 或定制化服务等实现规模化收入。

可以看出,昆仑万维的商业化不是昙花一现,而是比较稳健,可以贡献长期现金流。

以视频模型 SkyReels 为例,在 Sora、Runway 强敌环绕的海外视频生成市场,SkyReels 靠什么脱颖而出?

首先是产品定位清晰,与 Sora、runway 等追求通用视频生成能力的模型不同,SkyReels 选择了一条更垂直的赛道——短剧。平台集成自研的剧本生成模型(SkyScript)、分镜生成模型(StoryboardGen)、3D 生成模型(Sky3DGen)能够实现从剧本创作、角色定制、分镜设计到视频合成的全流程自动化。

其次是追求模型 SOTA 和开源策略。

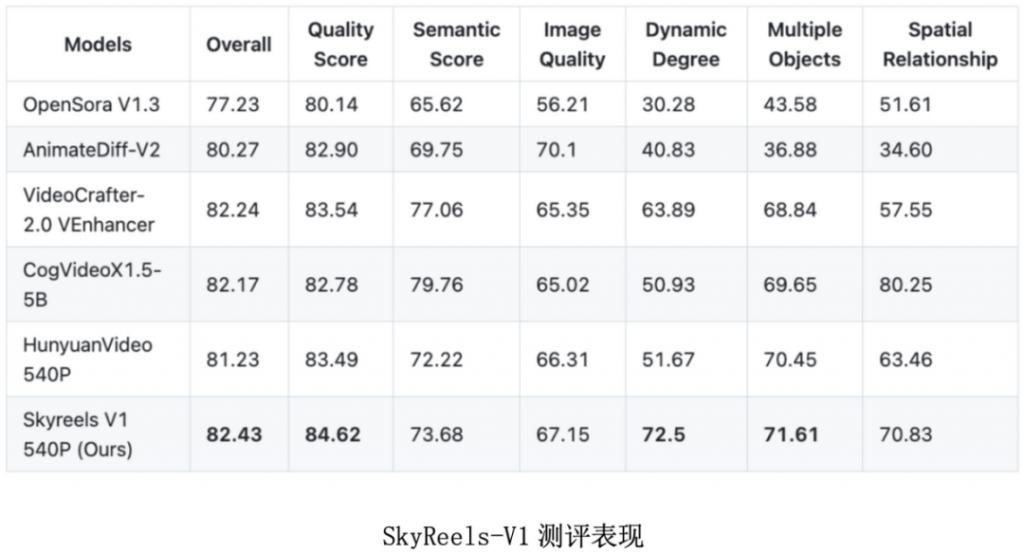

紧接着在今年 4 月份,又开源了 SkyReels-V2。作为全球首个采用扩散强迫框架(Diffusion-forcing)的视频生成模型,SkyReels-V2 可以突破传统 5~10 秒的时长限制,支持生成 30、40 秒的连贯叙事。核心技术包括 SkyCaptioner-V1 视频理解模型、强化学习优化运动质量以及非递减噪声时间表,在长提示评测中超越 HunyuanVideo-13B、Wan2.1-14B 等模型。

SkyReels-A 系列更看重精细化控制。SkyReels-A1 是 SOTA 级的表情动作迁移算法,支持肖像、半身、全身构图,实现高保真微表情还原,效果超越 Runway 的 Act-One;SkyReels-A2 创新性地提出元素到视频(E2V)任务,在人物 ID 一致性、物体一致性上优于竞品。

昆仑万维通过开源推动 AI 视频生成进入影视级、高可控、低成本的新阶段,但其绝不止视频生成遥遥领先。

公司自研的 AI 音乐大模型 Mureka O1 达到行业 SOTA,超越 Suno,位居全球第一,年化收入 1200 万美元。作为全球首个引入 MusiCoT(思维链音乐生成)的音乐模型,Mureka 通过 " 生成 - 批判 - 优化 " 机制,能让 AI 像人类作曲家一样思考,生成速度比 Suno V4 快一倍,混音、人声质感、BGM 质感均优于 Suno。

音乐产品 Mureka 充满了产品运营的本土化思维,支持十种语言生成。这种对文化细节的尊重,让用户在产品中找到了归属感与认同感,自然也就愿意付费了。

昆仑万维的另一款社交产品 Linky 主打 "AI 社交 + 虚拟陪伴 ",用户可与 AI 角色进行 1v1 对话,扮演老师、朋友、恋人等多种角色,月活跃用户达 300 万。通过多元变现方式,Linky 实现月收入破 100 万美元。

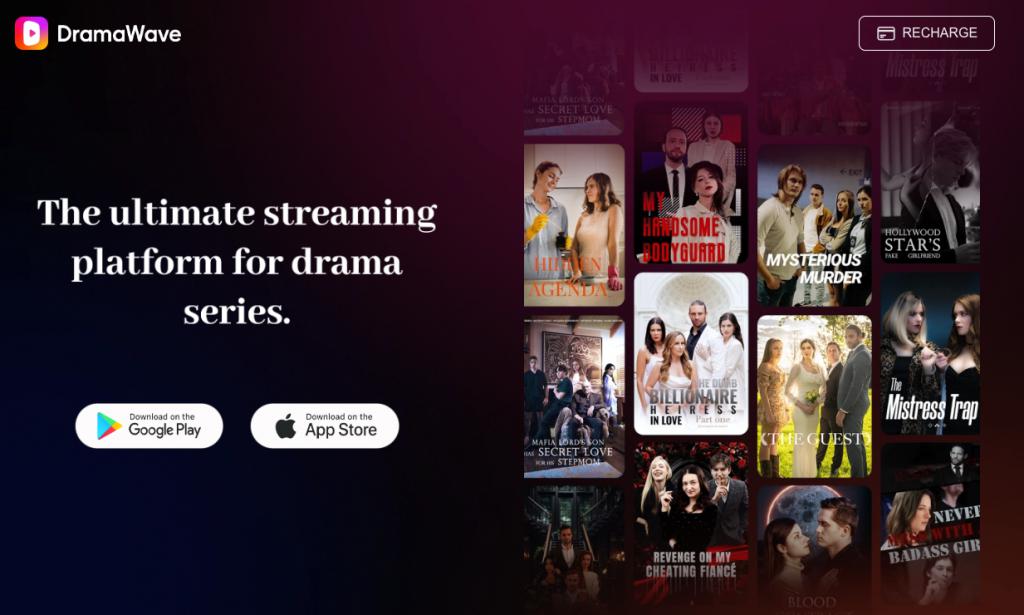

不难发现,昆仑万维的 AI 产品并非孤立存在,而是相互赋能。昆仑万维做的音乐模型、短剧模型,本质上都是为最终的视频生成平台服务的。同时,AI 技术和这些模型还可以融汇进短剧内容分发平台 DramaWave。例如,依托领先的 AI 技术,DramaWave 全新上线的 AI 配音功能可实现 16 种语言转译配音。

可以看出,昆仑万维在不同领域的多点发力打通了一条多元稳健的变现渠道,但其并没有停止投入研发,或者说,还将继续加大力度拓展新的 AI 业务。

高收入对应的是高投入,整体利润率似乎线性增长。那么,收入的增长可持续吗?

昆仑万维 2024 年研发费用达 15.4 亿元,同比增长 59.5%;2025 年 Q1 研发费用 4.3 亿元,同比增长 23%。研发费用甚至占到全年营收的 27%。

昆仑万维为什么要拿一大笔钱做研发、布局芯片等业务?

因为 AI 商业化的第一关是打好技术护城河,想要获得高增长与稳健的收入,前期高投入是必要的。AI 技术迭代极快,大模型训练和算法优化需要持续资金支持;而 AI 应用渗透需 1~2 年周期,早期投入是后续收入增长的基础。

前期高投入是整个 AI 行业的选择,2024 年,字节跳动在 AI 领域的资本开支达到 800 亿元人民币,接近百度、阿里、腾讯三家在 AI 领域资本开支的总和;根据科大讯飞 2024 年半年报,公司报告期内围绕大模型相关的总投入超过 13 亿元人民币。

昆仑的独特之处在于 " 算力基础设施—大模型算法— AI 应用 " 全产业链布局。既自研天工系列大模型,又自研 AI 芯片,还构建 SkyReels、Mureka 等 AI 应用矩阵。这种三线作战的模式虽成本高昂,但能避免被巨头卡脖子。

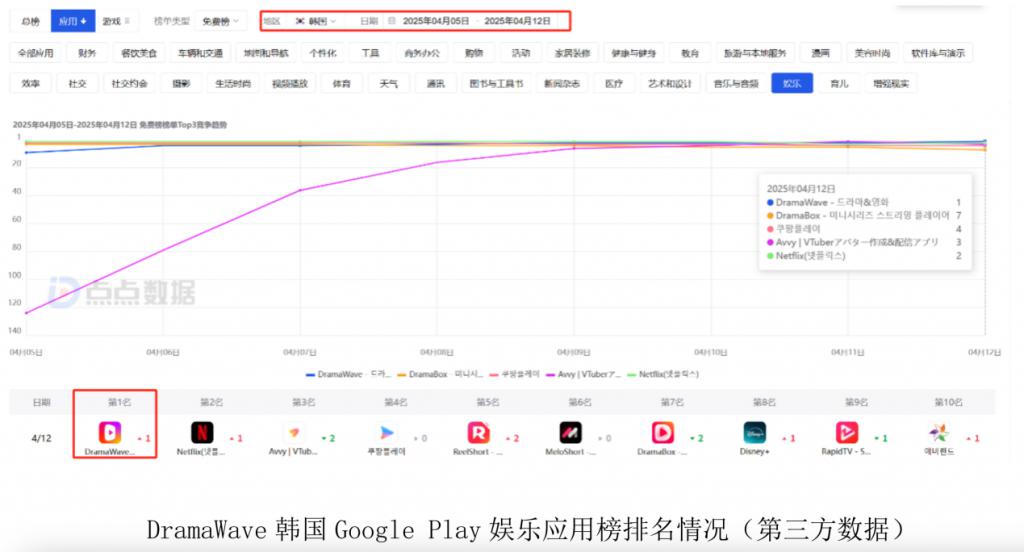

昆仑万维早期出海经验带来了产 - 运 - 增的优势,Opera 浏览器月活 3 亿,为 AI 产品提供天然流量池。这意味着,昆仑万维的海外业务较为稳定,不仅产品能力可复制,收入也可以预期。短剧平台 DramaWave 的爆火就印证了其增长势头。

昆仑万维财报最大的亮点即年化收入 1.2 亿美金的短剧平台 DramaWave。

同时,昆仑万维芯片业务、AI Agent 平台等新兴业务也预示着未来收入的高增长性。

昆仑万维控股公司艾捷科芯芯片业务潜力无限,年内流片,有望成为下一个寒武纪。一方面,中国 AI 产业高速发展,但高端 AI 芯片(如英伟达 H100/A100)受制于出口管制,国产替代需求迫切。另一方面,艾捷科芯专注于推理芯片优化,更贴合视频生成(SkyReels)、AI 音乐(Mureka)等实时推理场景的需求,降低公司自身业务对英伟达的依赖,短期自用降本,长期可外销市场。

AI 智能助手方面,自 Manus 火爆后,Agent 经济爆发,但通而不精痛点明显。通用 Agent 虽功能全面,但在垂直场景表现不佳,企业需要 " 专家级 "Agent。

昆仑万维预计 5 月份发布全球首款生产力场景 AI 通用 Agent 平台 Skywork.ai,包含五大专家级 AI Agent,专门针对网页内容、数据表格等高频使用场景。Skywork.ai 提供全球首个开源的 Deep Research Agent 框架,并开放重磅 MCP 供开发者调用,能够通过开源满足企业的轻量化需求,快速建立生态。

昆仑万维的业务布局形成了 " 算力 - 模型 - 应用 " 的闭环,这种 " 高投入→垂直领域 SOTA →高溢价变现→再投入 " 的正向循环,决定了昆仑万维的商业化能跑通。

就在大厂卷模型、死磕参数的同时,昆仑万维的商业化成功给大部分 AI 公司提供了一种可能的生存模式。AI 创业公司没有大厂的烧钱能力和生态流量,除了靠讲故事继续 " 融资 - 烧钱 - 再融资 " 的循环,最稳妥的道路就是找到自己的付费赛道。

AGI 很美,但 AIGC 更现实,走向梦想的同时也不能饿了肚子。

昆仑万维的生存哲学是:不入红海,要在自己熟悉的赛道做到 SOTA,坚持盈利。

第一步,坚定出海。昆仑万维早在 2008 年就坚定出海,南美、东南亚布局的经验带来了产 - 运 - 增的优势,AI 时期 " 全球化布局 + 深度本地化 " 自然就成了昆仑万维的选择。而且,中国、欧美市场的激烈竞争与小语种市场的内容缺口形成鲜明对比,出海存活的可能性更大,再加上海外用户付费习惯的差异性,增大了成功可能性。

第二步,坚定做好产品。在全球大模型快速发展期,拿到全球第一梯队的模型 SOTA,吃到产品和模型红利。Deepseek 的成功打破了 " 算力即竞争力 " 的固有认知,证明通过数据质量优化、训练策略创新和软硬件协同设计,中小团队完全可能用千卡级甚至百卡级算力训练出顶级模型。昆仑万维 Skywork R1V 等一系列 SOTA 模型的开源就印证了非大厂在 AI 竞赛中的潜力。

第三步,C 端优先。选择付费意愿明确的细分市场,进入高变现垂直赛道,直接面向消费者收取费用。昆仑万维坚持做好产品、吸引流量,靠音乐订阅、社交打赏带来的现金流会更加健康。在大多数 AI 公司聚焦 B 端时,昆仑万维通过订阅、内购等模式证明,用户同样愿意为优质 AI 体验付费。同时,昆仑万维也没有停止布局 B 端的商业化。

华金证券分析师倪爽近期发布了一份研究报告《收入稳定增长,阶段性业绩承压符合产业规律》,对公司给予 " 增持 " 评级。报告指出,昆仑万维海外业务表现亮眼,且持续布局科技创新型企业投资,虽短期承压,长期前景依然值得期待。这意味着,公司多元化 AI 产品矩阵初具规模,具备较强成长性,"All in AGI/AIGC" 战略下的技术积累和商业化布局有望产生持续回报。

作为一家中国 AI 公司,昆仑万维靠产品矩阵实现弯道超车,成为海外收入最多的中国 AI 公司。企业要盈利,模型能力、应用开发、市场落地缺一不可,而最重要的就是找准市场,靠最动人的产品完成最有价值的商业闭环。