邱慈观专栏丨能源低碳转型:阶段性进展、中期挑战与投资展望

我国温室气体排放总量的90%来自能源体系,其低碳转型是“双碳”战略的核心,更是实现碳中和目标的关键。近年来,我国能源低碳转型表现亮眼,但在某些方面亦有所失衡。本文基于官方公布的政策目标和统计数据,解析我国能源低碳转型的阶段性进展、相关挑战与投资展望。

能源低碳转型的阶段性进展

自从启动“双碳”战略以来,我国以《2030年前碳达峰行动方案》(“行动方案”)为核心纲领,推动能源低碳转型,以发展可再生能源、降低化石能源消费等为主要途径。本文根据“行动方案”中能源达峰的量化目标,并结合我国当前能源消费结构,对能源低碳转型的阶段性进展加以梳理,得出下述四点观察。

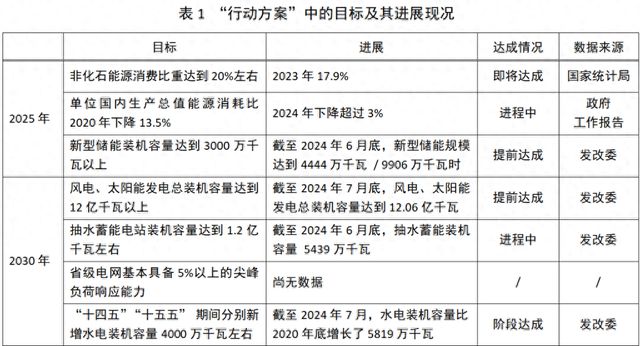

首先,过去几年国内新能源基础建设发展超乎预期,新型储能装机容量、风电和太阳能发电总装机容量均已提前达标,新增水电装机容量也达到阶段性目标。尤其是,风电、太阳能发电总装机量已提前完成2030年目标,其间努力应予肯定。

其次,随着新能源基础设施的铺设,我国非化石能源消费量与消费占比稳步提升。截至2023年,国内非化石能源消费比重达17.9%,接近设定于2025年达到的20%目标。2023年非化石能源消费量较2020年增加29.2%,而风电、光伏等清洁能源的发电成本在过去十年分别下降60%和80%,表示可再生能源发电的运用渐趋成熟、经济性大幅提升。

第三,我国化石能源在达峰进程中,非化石能源消费替代亟须突破。依据国家统计局,我国能源消费总量与化石能源消费量逐年递增,反映整体能源和化石能源至今均未达峰。这表示能源需求依然强劲,而当前非化石能源供给无法满足新增需求。同时,作为化石能源消费要角的煤炭,其消费占比从2020年的56.9%缓慢下降至2024年的53.2%,虽和中长期消费占比10%的目标差距仍大,但在清洁能源加速发展下仍有望扩大退出规模。

第四,非化石能源供给部门与交通、工业、建筑等终端用能部门的链接比较薄弱。从官方统计看,我国2022年单位生产总值能源消耗较2020年下降近2%,2024年下降超过3%,但和“行动方案”提出的13.5%目标仍有较大距离。背后原因可能与非化石能源供应商和生产制造部门尚未紧密合作有关。换言之,新能源基础设施虽已大规模铺建,体现于非化石能源装机量等方面,但目前使用场景显然不足,以致并未对工业部门等终端消费方产生显著影响。

整体而言,在拓展非化石能源供应方面,我国已取得令人欣喜的阶段性成果,但能源低碳转型的整体进程呈现一些失衡现象,如非化石能源装机量与消费量增速不匹配、非化石能源供给与终端消费的传导链条不全等,相关挑战亟待正视。

能源低碳转型的中期挑战

能源低碳转型面临不少中期挑战,以下三个最须关注。

第一个挑战关乎化石能源退出的客观约束与经济矛盾。首先,客观约束在于能源的安全可控与供应保障方面。非化石能源有稳定性差、能源效率低等问题,应用受到限制,目前仍需以化石能源作为基础。同时,当原油与天然气仍仰赖进口时,煤炭是我国能源安全的稳定盘,即便在理想脱碳情景下,我国预计2050年的煤炭消费占比仍在5%~10%之间。此外,经济矛盾在于煤炭产业的转型与退出,包括煤炭企业的巨额负债与工人安置问题。

第二个挑战关乎新能源产业的发展阶段,目前处于扩张阶段末期,亟需切换新业态。从风光电为主的可再生能源产业看,在经历多年高速发展后,弊病丛生,造成金融资源闲置,产业供给过剩。因此,目前面临出清产能、优胜劣汰、利润低迷等问题,有待整改、调整、再出发。

第三个挑战关乎清洁能源技术发展滞后,与新增能源需求脱节。近年来,全球在光伏、风能、水能等领域虽有拓展,但它们高度依赖自然环境,稳定性较差、能量密度较低,难以覆盖新增能源需求。这些痛点驱动了氢能、核能以及固态电池的发展,但至今三者都面临技术瓶颈:氢能制备有经济性、储运安全等问题,可控核聚变技术处于概念验证阶段,固态电池标准有待建立。总之,至今相关技术仍未能满足下游应用市场的需求。

面对问题,当然有相应的对策,诸如以负碳技术搭配化石能源退出以展开净零对冲、加大新兴能源技术孵化并配套全生命周期技术咨询等。但任何对策都涉及资源投入,金融资源尤其重要,那么,目前能源低碳转型投资有何特征? 是否有助于缓解上述转型挑战? 抑或,相关投资特征反而更凸显这些挑战?

能源低碳转型投资的特征

依据彭博新能源财经统计,2024年全球能源转型投资创历史新高,突破2万亿美元。其中,我国投资额8180亿美元,远高于位居第二的欧盟(3808亿美元)和位居第三的美国(3380亿美元),为全球贡献三分之二的增量。同时,我国能源转型债务融资规模为全球第二,2024年新债发行额高达1687亿美元,增长势头强劲。结合细分领域投资分布与金融工具融资占比,本文发现我国能源转型投资有三个特征。

第一个特征关乎我国能源转型投资的领域集中度。我国能源转型投资总量庞大,但约有90%的投资集中在电气化交通、可再生能源(供应)以及电网建设三个领域。相比之下,核能、氢能、储能、清洁工业、清洁航运五个领域的投资总额占比约仅10%。电气化交通等三个高投资集中度的领域均已耕耘多年,技术成熟度高,核能等五个等低投资集中度的领域才兴起几年,技术成熟度较低,两者对比,凸显了未来待努力的投资方向。

第二个特征关乎我国能源转型产业链投资与消费端投资建设之间关系薄弱。在产业政策引领下,我国产业上下游协同发展关系明确,清洁能源供应领域尤其突出。光是2024年,国内在太阳能产业上游的多晶硅和组件以及电池产业上游的分离器、电解液、精炼厂等投资就高达900亿美元,约占全球相关投资总额的80%,主导全球产业链发展。但光伏产业链的全面发展却并未带动下游用能端的投资建设,清洁工业领域的能源转型融资占比仅1%,表示我国由需求端驱动的能源低碳转型仍有待开发。

第三个特征关乎我国能源低碳转型相关的金融工具发展不均。转型融资一直由债务融资主导,股权融资居于次要地位。以2024年为例,我国能源转型相关的债券新发行额约1687亿美元,而一级市场新能源新增股权融资仅113亿美元,前者是后者的15倍!这表示,风险较低、现金流相对稳定的电网、光伏、能源类公用事业建设资产获得更多融资,而风险更高、不确定性更大的能源科技类企业获得的金融资源却较少,明显不利于前沿技术的创新。

总之,我国能源转型投资为全球能源转型提供巨大动力,但在细分投向领域、纵横关系联动、融资工具选择等方面有所失衡,对转型挑战并未提供针对性的金融支持,反有背道而驰之嫌。在能源低碳转型初期,投资失衡虽不可免,但必须构建支撑,提供必要的金融保障。

展望未来:构建能源转型投资的三大支撑

能源低碳转型需要政策推动、技术驱动,但投资撬动亦不可少。从当下的转型发展和投资现况看,能源转型投资必须进一步与下游产业发生联动,也必须进一步与转型技术发挥作用。展望未来,本文以建构能源转型投资的三大支撑总结,以期夯实能源转型的金融保障。

首先,能源转型投资需要政策引导方向,尤其在优化产业链高质量发展、促进跨部门协同联动方面。关于产业提质增效,去年国家能源局出台《关于做好新能源消纳工作,保障新能源高质量发展的通知》,有望加速推动细分领域行动方案的落地。关于跨部门协同,今年交通运输部等十部门联合发布《关于推动交通运输与能源融合发展的指导意见》,成为首部融合能源与终端用能部门的政策指引,为跨部门协同发展提出短中期的量化建设目标。期待未来工业制造、建筑等其他领域出台类似指引,加强驱动能源转型投资。

其次,能源转型投资需要针对性金融机制的推动,引导更多金融资源流向能源科技与创新领域,以扭转目前在细分投资领域、技术偏好、融资工具选择等方面的失衡局面。在此,传统绿色金融的保守性与综合性显然难以符合颠覆式技术的投融资需求,能源技术创新需要更具突破性的机制,借助科技金融做为绿色金融的定向补充。

第三,能源转型投资需要配备更佳的市场生态,包括构建投资者梯队、完善市场机制、优化投资环境等。多元化的投资者梯队建设可降低场域风险,扩大能源转型融资规模,吸引私营部门资本。健全市场机制可为投资者提供多元投资交易渠道和退出路径,促进金融资源高效流转。良好的投资环境有利于技术孵化、提高投资回报,从而激励创新,促进投资参与。

以上解析我国能源低碳转型的阶段性进展、相关挑战与投资展望,转型路途遥远,过程曲折,暂时性失衡后所难免,而金融投资应当承担重任,为能源转型保驾护航。

(邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任;赵圣,可持续金融学科发展专项基金研究专员。)

来源:文/ 邱慈观、赵圣