厘清关税战下的配置思路

在关税战的扰动之下,高景气的内需消费板块、科技股的自主可控加上国产替代,以及出海的结构性机会,都是更值得留意的方向。

宗合/文

正常年度下,4月是上市公司年报和一季报密集披露时期,市场多围绕基本面的去伪求真展开交易,但年初以来的关税摩擦,在4月3日美国推出超预期的“对等关税”措施后引发全世界密切关注,中国对此予以坚决反制,近期市场也多是关税影响而进行交易。

对于投资者而言,与其关注关税数字变动,不如结合公司财报,梳理关税战背景下值得关注的板块和公司。

内需消费看好逻辑明确

东兴证券认为,在经济复苏过程中,由于外需波动性加大,消费作为内需核心的稳定性作用更加突出。2023 年中国最终消费支出对经济增长的贡献率一度达到 98.4%(疫情期间除外),成为经济增长的“压舱石”,消费成为对冲外部风险的关键力量。

复盘2018 年中美贸易战发生后,食品饮料板块经历了一轮较大幅度的涨幅,食品饮料行业加权平均收盘价从2018年10月31日21.29元上涨到2021年5月30日68.48元,涨幅超过221.6%。同期的上证综指从2602.78点上涨到 3615.47点,涨幅为38.9%。食品饮料板块的涨幅远超同期上证指数的涨幅。分析其原因,更多的是宏观经济复苏对行业复苏的整体带动,与流动性充裕带来的资产配置和资产价格重估相关,产业结构的变化对其影响较小。

以此为参考,2025年宏观经济整体在恢复中,鉴于财政政策开始发力,国家进一步出台更多刺激内需的政策值得期待,消费在经济贡献中的比重会随之提高,需求的复苏有利于成本向下游传导从而带动企业收入的进一步提升。此外,整体流动性环境利好食品饮料的资产定价,食品饮料板块的估值有望得到重估。重点推荐顺周期板块白酒板块和景气赛道休闲食品板块。

天风证券分析,消费的核心逻辑是政策加码预期下的重估预期;消费的第二个逻辑是地产、化债、“小长假”支撑下的基本面改善预期。当前,在政策端加码预期的前提下,二季度消费基本面只要延续稳中向好趋势,便会进一步巩固消费板块核心逻辑,内需消费有望成为二季度投资主线。选股思路上,可以重点关注两点:一是避开出口/出海方向以对冲关税冲击,二是选择政策直接受益或政策反转能够带来利好的板块,重点关注农业、旅游业、食品饮料等内需板块。

开源证券看好消费中的“政策 内生复苏”,包括服装鞋帽、汽车(包括两轮电动车)、零售、食品、美容护理以及新消费等。

科技自主可控 国产替代

华安证券认为,从某种意义上说,关税战的本质是科技战。国产替代是大势所趋,亦是科技战的底气和能力。国产芯片在自主可控政策和关税影响下,国产替代持续加速,看好成熟制程反制下国产替代产业链环节的晶圆代工、模拟芯片设计和功率器件等产业链。

国盛证券也认为国产芯片将迎来历史机遇。海外公司如 Skyworks、 Qorvo、TI、ADI、英特尔等晶圆制造主要在美国,出口中国或将受到关税压力,2024年 TI与ADI中国区营收约50亿美元,国产替代空间广阔。在关税反制的背景下,工业和汽车客户有望加速导入国产客户,本土模拟芯片公司新品有望加速放量。此外,目前国产厂商在分立器件和模组领域均具备较强实力。算力芯片上,英特尔 2024 年中国区收入达 155 亿美元,在国产产品性能提升,海外加征关税的背景下,本土CPU也有望迎接历史性的替代机遇。

开源证券认为,此次关税战的影响,长期来看,以“人工智能 ”和“具身智能”代表的中国科技创新,将使得中国制造进一步引领全球,大大加强中国制造业全球地位,形成对冲。看好科技创新下的全要素生产力提振,科技成长“自主可控 国产替代”,包括AI 赋能、机器人、军工、半导体、信创、卫星。

天风证券表示,在板块的筛选上,需关注国内供给能力的提升维度,即国产化率能够加速提升的领域才具备进口替代能力。筛选对美进口依赖度较高且国内具备供给能力的板块,主要涉及农产品、航空装备、医药以及部分机械行业。自主可控则需选择细分的科技方向。

多元贸易通道

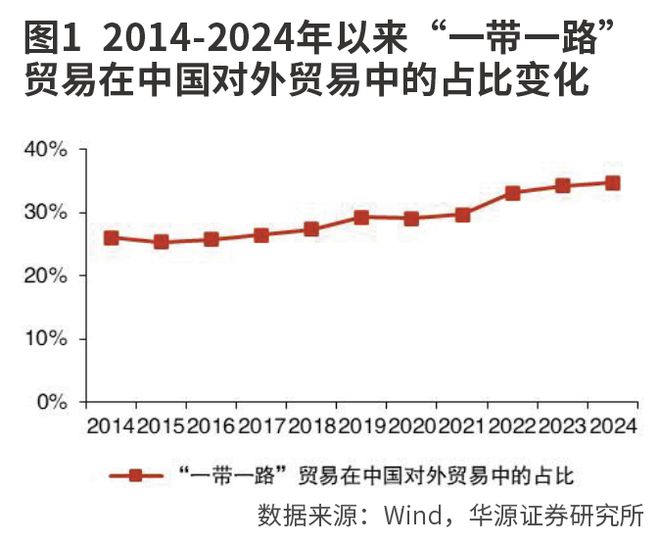

华源证券认为,在中美贸易摩擦加剧的背景下,“一带一路”战略变得尤为重要。2024年,中国与“一带一路”沿线国家的贸易总额达21424.4亿美元,同比增长5.16%,其中,对沿线国家出口达 12988.85 亿美元,同比增长 9.18%,创历史新高,高于全国外贸整体增速1.36 个百分点,占中国外贸总额的34.76%。根据“一带一路”峰会每两年召开一次,预计2025 年将召开新一届峰会,或将进一步推动与沿线国家的合作,尤其是基建和工程领域,带来新的发展机遇。

截至目前,申万建筑板块已有30 家公司披露2024年年报,从细分领域来看,基建市政工程韧性较强,央企龙头海外拓展成效突出;国际工程与化学工程表现亮眼;园林板块受资金与订单制约仍处修复阶段,装饰装修板块持续分化。整体来看,建筑行业有望在政策支持和海外拓展带动下加快结构优化,国际化能力突出企业将率先受益,迎来更具确定性的增长机遇。

开源证券认为,特朗普政府对全球增加关税,中国和全球其他国家和地区的贸易关系将有所改善。要关注对欧洲出口的预期差,出海结构性机会就存在于中欧贸易关系缓和下的预期差(对欧洲出口占比高品种)及小品类出海(如零食等)。

天风证券则建议寻找“错杀”类个股或板块即出口链中寻找超跌后的反转。反转逻辑来自原先因为对美出口敞口较大经历下跌的板块,但由于关税政策的落地延缓、中国与其他国家贸易关系改善下,关税实际负面影响没那么大的预期差。反转的第一类是转口贸易,在其他国家关税政策扭转与美国进口需求中短期找不到替代的前提下,其他国家产能不足以应对美国进口需求,则对应品类具备较大的转口贸易优势,可以对冲一部分关税扰动。反转的第二类是贸易链重塑。全球贸易逆风下,中欧经贸存在双向引力。

国金证券也建议寻找“被错杀”的结构性机会。通过历史复盘,结果显示,无论是上一轮贸易摩擦的历史经验,还是近期市场表现,以“对美高敞口”组合为代表的股价表现均充分展示其对于贸易风险的高敏感度;“对美低敞口”组合股价调整风险或弱于前者,且在短期的“无差别”下杀之后,可能会存在“被错杀”的结构性机会。

本文刊于04月19日出版的《证券市场周刊》