市场连续修复!下周,该不该持股过节?

刚过去的交易周(4 月 21 日 ~4 月 25 日),A 股在周一大涨的基础上连续 4 日 " 高位 " 震荡,连续 3 周呈修复走势。

Wind 数据显示,本周超 3500 家股票累计上涨,为 3 月中旬以来最佳水平。

考虑到下周只有 3 个交易日就将迎来五一假期,市场各方更有可能押注节后行情,因此股民需要做的选择就是:

该不该持股过节?

本文将通过解答几个设问,为大家的决策提供参考。

1)大盘修复到哪一步了?

就向上补缺口的进度来看,三大指数中,得益于 " 国家队 " 资金前期的持续发力,上证指数最为领先,周二到周四连续 3 次 " 摸高 "(盘中最高分别触及 3311、3312、3313 点),距收复 4 月 3 日低点(3319.61)仅需稍稍发力。

如下图所示,在其他主要股指中,北证 50、微盘股指数、红利指数以及科创 50 指数已完成补缺,这大致反映了资金的两种抱团思路:微盘成长,或极致防御。

浙商证券认为,展望后市,考虑到中美还未开启关税谈判,前期导致市场 " 下翻 " 的主要利空因素还未得到修正,加之多数宽基指数 4 月 7 日缺口上沿成交密集区的压力依然较大,预计 " 上有压力,下有支撑,窄幅震荡 " 的大格局还将持续下去。

而更多指数还在补缺路上,也说明还有不少个股尚未补缺。

2)个股修复到哪一步了?

我们用两个条件,对全市场 5415 只个股进行筛选。

首先是" 一度补上缺口 " 的个股,即 4 月 7 日至 25 日最高价超过了 4 月 3 日最低价的,据 Wind 统计,共有 3318 只。

其次是" 补缺后稳住了 "的个股,即 4 月 25 日收盘价超过 4 月 3 日最低价的,据 Wind 统计,仅 1854 只。

这说明,很多股票在补上缺口后,在后半周的震荡中又跌回去了一些。

进一步来看,已稳定补缺的 1854 只股票中:

市值方面,最大的是工商银行(约 2.38 万亿元),最小的是 *ST 中迪(7.33 亿元);它们的平均市值为 172.5 亿元,中位数为 51.85 亿元。

行业来看,这些股票分属于 66 个 Wind 主题行业,占比 TOP20 的如下↓

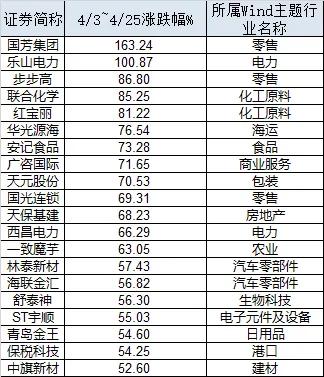

股价表现而言,4 月 3 日至 4 月 25 日累计涨幅前 20 名如下,相信这些股票,做短线的股民就比较熟悉了。

不过有观点认为,本周五高位股再度大跌,国芳集团、立方制药、双成药业、国光连锁、尤夫股份等悉数跌停,此外,如安记食品、中欣氟材、天保基建等个股也于盘中走出了明显的炸板回落的走势。

在目前这样存量博弈的环境下,市场分歧依旧较大,导致高标短期波动加剧。连板炒作并未完全退潮,如天元股份与步步高双双晋级 6 连板,在其带动下预计后续部分高位股还是会有所反复,但整体的短线情绪还是更趋于退潮,故目前阶段仍需保持谨慎,静待后市决出具有较佳延续性的领涨新题材。

3)消息面是否乐观?

最重磅且仍在发酵的消息是,4 月 25 日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。

会议指出,持续巩固房地产市场稳定态势,持续稳定和活跃资本市场。要加紧实施更加积极有为的宏观政策,适时降准降息。要提高中低收入群体收入,大力发展服务消费。创新推出债券市场的 " 科技板 ",加快实施 " 人工智能 +" 行动。对受关税影响较大的企业,提高失业保险基金稳岗返还比例。根据形势变化及时推出增量储备政策,加强超常规逆周期调节。

长城证券研报认为,会议充分肯定了一季度经济的向好态势,同时指明经济回升存在的难点和问题,我国经济回升的基础仍还需要进一步巩固。在政策基调上,着重强调要强化底线思维,充分备足预案,扎实做好经济工作。在当前外部冲击影响加大的背景下,扩大内部总需求是对冲外部扰动和内部低通胀的最重要抓手,后续政策落地将继续围绕这个核心展开。

财信证券称,政策既积极有力,又留有余地:

积极有力的方面,强调 " 要加紧实施更加积极有为的宏观政策 ",要求 " 既定政策早出台早见效 "、" 加强超常规逆周期调节 ",提出推动内外贸一体化,再提适时降准降息,并提出创设新的结构性货币政策工具、设立新型政策性金融工具、设立服务消费与养老再贷款等措施。

留有余地方面,当前美国畸高关税政策已没有实际意义,后续有谈判、降低税率的可能性,同时博弈的过程仍将充满不确定性,因此政策要留有后手,暂未提增加国债发行规模等政策措施,但要求 " 根据形势变化及时推出增量储备政策 ",以应对外部环境的不确定性。

此外,4 月 24 日 -25 日,2025 年全国贸易摩擦应对工作会议在京召开。会议指出,当前我国贸易摩擦进入高强度阶段,面对困难挑战,要坚定信心、保持定力、讲究策略,在危机中育新机,于变局中开新局。要提高政治站位,坚持系统观念,增强底线思维和极限思维,着力防范化解贸易风险,为贸易高质量发展做出新贡献。

4)五一 " 持股过节 " 的胜率如何?

华金证券研报统计发现,2010 年以来 " 五一 " 假期后 10 个交易日内,上证综指 15 年中共上涨 7 次,2020 年以后 5 年中有 4 年上涨。

其认为,今年 " 五一 " 假期期间风险可能有限,可持股过节。

(1)假期期间海外风险相对有限,国内政策可能进一步积极。一是假期期间美国经济数据披露对国内宽松影响有限,中美一旦开启谈判可能提振市场情绪。二是国内稳增长政策可能进一步出台和落实。

(2)假期期间国内流动性可能维持宽松。

一是国内流动性可能维持宽松:首先,假期期间海外数据对国内流动性宽松掣肘有限;其次,政治局会议强调适时降准降息,国内宽松政策导向不变。

二是股市资金节后可能季节性回流:首先,历史上 " 五一 " 假期后 10 个交易日内资金融资、外资等资金多流入;其次,今年 " 五一 " 期间海外风险有限,业绩期过后和中美可能缓和导致融资和外资等节后都可能回流。

(3)今年 " 五一 " 节后经济和盈利修复预期可能上升。一是 " 五一 " 出行和消费前瞻数据较好。二是各地促消费政策在 " 五一 " 期间可能不断落地实施。

行业方面,该研报表示,今年 " 五一 " 前后消费和科技可能相对占优。短期建议逢低配置超跌的科技成长、内需和国产替代等方向。

5)下周还有哪些大事?

数据

中国 4 月 PMI 将发布

下周,国家统计局将发布采购经理指数 ( PMI ) 月度报告、规模以上文化及相关产业生产经营季度报告。

数据显示,3 月份,制造业 PMI 为 50.5%,比上月上升 0.3 个百分点;非制造业商务活动指数为 50.8%,比上月上升 0.4 个百分点;综合 PMI 产出指数为 51.4%,比上月上升 0.3 个百分点。

市场

根据劳动节休市安排,A 股 5 月 1 日(下周四)至 5 日(下下周一)休市,5 月 6 日(下下周二)起照常开市。

港股 5 月 1 日休市 1 天,5 月 2 日照常开市,5 月 3 日至 4 日为周末休市。此外,5 月 5 日港股市场因佛诞假期休市 1 天,5 月 6 日起照常开市。

1240 家 A 股公司将发年报

下周 A 股年报披露将收官。据 Wind 数据,下周 A 股将有 1240 家上市公司将发布 2024 年年报,包括长江电力、工业富联、百济神州、京沪高铁、迈瑞医疗、山西汾酒、格力电器等。

408.09 亿元市值限售股解禁

Wind 数据统计显示,下周共有 43 家公司限售股陆续解禁,合计解禁 24.62 亿股,按 4 月 25 日收盘价计算,解禁总市值为 408.09 亿元。

从解禁市值来看,4 月 28 日是解禁高峰期,19 家公司解禁市值合计 270.99 亿元,占下周解禁规模的 66.4%。按 4 月 25 日收盘价计算,解禁市值居前三位的是:华润材料(59.71 亿元)、成大生物(56.44 亿元)、深城交(41.66 亿元)。从个股的解禁量看,解禁股数居前三位的是:华润材料(8.54 亿股)、成大生物(2.28 亿股)、川能动力(1.53 亿股)。

2025 年首个超长期特别国债下周上市交易

根据财政部发布的 2025 年超长期特别国债发行安排,4 月 24 日,2025 年超长期特别国债首次发行,其中 20 年期 500 亿元,30 年期 710 亿元,合计 1210 亿元。两种期限的国债均将在 4 月 29 日起上市交易。根据预算安排,中国今年拟发行超长期特别国债 1.3 万亿元,较 2024 年增加 3000 亿元。

每日经济新闻