985学霸合伙卖面条,年入11亿

作者 | 李含章

实习生 钟宸 陈慧

编辑 | 宝珠

一碗均价 32 元的重庆小面,搅动了港交所的资本江湖。

2025 年 4 月 15 日,广州遇见小面餐饮股份有限公司正式递交招股书,冲刺 " 中式面馆第一股 "。

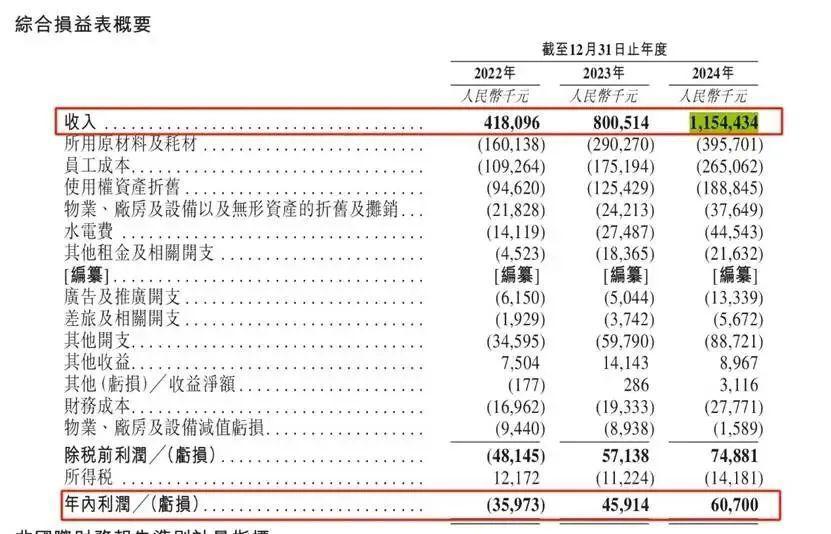

招股书显示,其 2024 年营收 11.54 亿元,三年复合增长率 66.2%,净利润从亏损 3597 万元逆袭至 6070 万元。

华南理工三位校友,从外企辞职下海,以广州体育东路一家 30 平米的小店为起点,将面馆做到近 30 亿元估值。

华南理工三位校友,在广州天河区开出第一家遇见小面

创始人宋奇做过麦当劳的管培生,在聊起创业初衷时他曾公开表示," 当我在麦当劳炸下第一筐薯条时,就有以后创立中餐品牌,甚至挑战麦当劳的想法。"

然而,中式面馆赛道竞争激烈,先后出现过和府捞面、陈香贵等不同玩家。2024 年中国中式面馆经营者排名里,前五大企业占整体市场份额只有 2.9%。而排名第四的遇见小面,市场份额仅为 0.5%。

资本想讲一个 " 中国麦当劳 " 的故事,但面对市场高度分散的现状几乎都 " 偃旗息鼓 ",退守阵地。

以川渝风味起家的遇见小面,在白切鸡与肠粉的包围圈里,撕开一条资本化道路。这家被广东人吃上市的川渝面馆,能讲出 " 中国麦当劳 " 的新故事吗?

2014 年,三位华南理工大学校友宋奇、罗燕灵、苏旭翔在广州天河区开出第一家遇见小面。

彼时,广东餐饮市场充斥着粤式早茶与清淡汤品,这家主打川渝麻辣风味的重庆小面店显得格格不入。但创始人宋奇的目标却很大——他想打造 " 中国的麦当劳 "。

这份野心的种子,早在宋奇在麦当劳炸薯条时就已埋下。作为香港科技大学机械工程硕士,他曾在麦当劳担任管培生,又在百胜集团负责肯德基、必胜客的选址运营。

过往的工作经历让宋奇深刻认识到——标准化与供应链是连锁快餐的命脉。

在遇见小面的运营中,宋奇复刻了这套逻辑。从菜品研发、采购、供应链、选址建店到餐厅营运、训练、市场营销与品控,遇见小面的标准化做到了极致。他甚至将面的软硬程度与辣度口感,都精细化成为了详细的指标。确保全国各门店口味统一。

遇见小面门店内的标语:把一件小事做好

" 遇见小面的坪效很高 ",一位接触过遇见小面创始人团队的行业人士向盐财经表示,遇见小面有一套自己研发的数据系统,除了上述标准化流程外,这套系统还可以分析实时数据与客户行为," 这让他们员工特别忙,但效率特别高 "。

正是靠着自研的这套系统,遇见小面累计获得过八轮融资。投资方包括旗下有太二酸菜鱼的九毛九,还有喜家德水饺、碧桂园等一众 " 大佬 "。在 2021 年 6 月公司完成最后一轮 B+ 轮融资之际,遇见小面投前估值已达 20 亿元。

" 不缺钱 " 的遇见小面,在获得融资后,也迎来自己快速扩张的阶段。

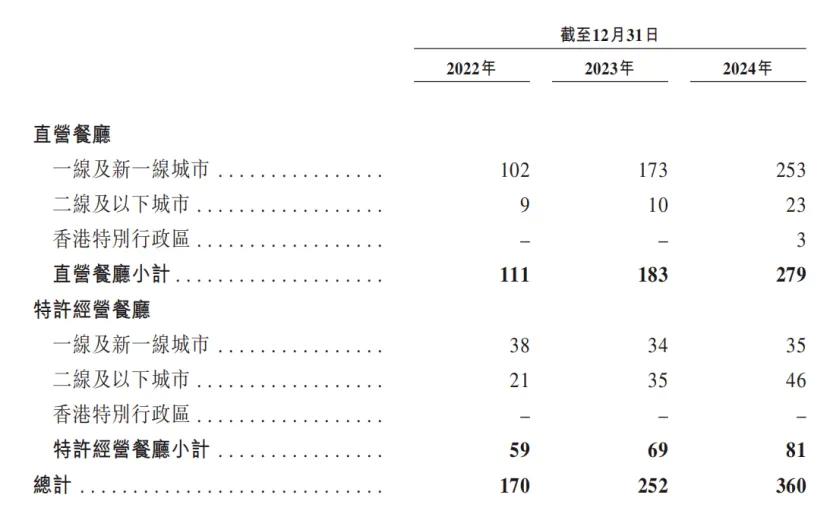

尽管 2021 年遇见小面才开出第 100 家餐厅,但在之后的三年里,遇见小面门店数量从 2022 年的 170 家扩张至 2024 年的 360 家,营收从 4.18 亿元飙升至 11.54 亿元。

招股书显示,截至 2024 年年底,遇见小面拥有餐厅数量 360 家

标准化策略让与遇见小面在短短几年间门店数量成倍增长。红餐产业研究院执行院长唐欣告诉盐财经,产品研发能力和数智化管理能力是目前遇见小面的核心竞争力。但他也向盐财经记者表示,这属于餐饮行业竞争的基础能力。

" 知名的品牌、优秀的门店位置布局、垄断的供应链资源和庞大的私域流量这些不可复制的东西,才是餐饮品牌最为重要的核心竞争力。"

当然,对于餐饮品牌来说,口味是立身之本。遇见小面用川渝口味选择在饮食清淡的华南地区开局,这看似矛盾的选择暗藏商业逻辑。

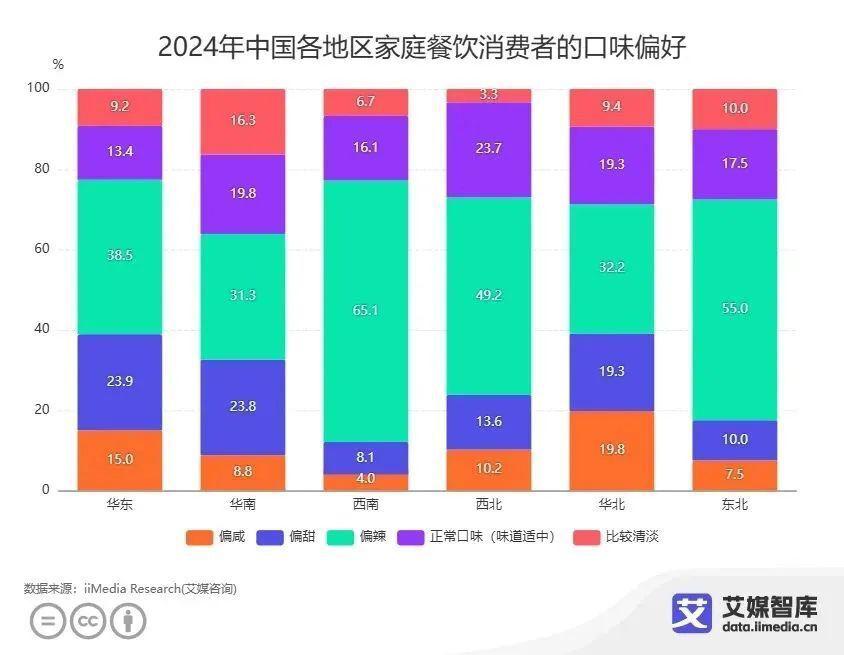

艾媒咨询《中国消费者家庭餐饮消费习惯调研数据》显示,在口味的偏好上,全国人民总体偏好辣味。即便在华南地区,31.3% 的消费者偏好辣味,居各类口味之首。

2024 年中国各地区家庭餐饮消费者的口味偏好数据 / 图源:艾媒咨询

为兼顾广东人的清淡需求,遇见小面推出 " 免辣 " 选项,并且研发番茄汤面等非辣产品。消费者赵默在遇见小面储值超百元,他向盐财经记者解释,即便自己不喜食辣,也能在店里找到适合自己的面。

菜单设计透露出遇见小面的心机。30-40 个 SKU 中,既有豌杂面、酸辣粉等川渝招牌,也有羊肉串、小锅冒菜等跨品类产品,既强化品牌标签,又拓宽客群覆盖。

遇见小面的点单截图,菜单品类繁多

这种 " 辣味引流 + 多元留客 " 的策略,让遇见小面在广东站稳脚跟。但问题在于——区域成功能否复制全国?

投资经理王倾犀利地指出,尽管遇见小面在风味上做得不错,但是品牌知名度不够," 有些朋友们觉得味道还行,有些朋友压根没听过 "。

他表示,与麦当劳的全时段、多场景覆盖(早餐、下午茶、家庭聚会)相比,遇见小面受限于商场营业时间,仍困于 " 午餐 / 晚餐 " 两时段,客单价仅 32 元且连年下降,从 2022 年的 36.1 元下降至 2024 年的 32 元。

王倾向盐财经解释称,由于客单价不高且不适合多人聚餐,遇见小面很难突破 " 快餐 " 标签,更无法像麦当劳一样成为社交空间。" 这种重庆偏路边摊快餐,缺乏高端化、提升客单价路径。"

" 这种低门槛行业极其考验运营能力,只有卷到极致才能活下来。" 王倾认为,遇见小面很难做成 " 中国的麦当劳 ",两者实力和定位差异较大,但如果成功上市,有助于提升品牌知名度,增加进店客流量。

不过,从亏损 3600 万到年赚 6000 万,遇见小面的招股书堪称一部 " 逆袭爽剧 "。

2022 年,公司还深陷 3597 万元亏损泥潭;但 2023 年迅速扭亏为盈,净利润达 4591 万元;2024 年更攀升至 6070 万元,三年间利润增幅超 227%。

招股书显示,遇见小面在 2024 年净利润已经达到 6070 万元

支撑这一转折的,是门店数量从 2022 年的 170 家暴增至 2024 年的 360 家,平均每 3 天就有一家新店开业。这种 " 以规模换利润 " 的策略成效显著—— 2024 年总商品交易额同比增长 44.2%,订单量增长 37.5%。

光鲜财务数据背后,食品安全投诉、单店盈利疲软、估值泡沫争议等问题,也让这场 IPO 之路暗流涌动。

尽管遇见小面计划未来三年再开 440-530 家新店,但单店盈利能力已现隐忧。

虽然低价策略带来客流增长,但同店销售额在 2024 年出现下滑,部分老店日均销售额跌破万元。更值得警惕的是,其 80% 门店集中在一线城市,这些市场租金成本高企,未来下沉至二三线城市的效果尚待验证。

另一方面,遇见小面还需面对短期偿债压力较大的问题。招股书显示,遇见小面流动比率仅 0.5。一般来说,流动比率(流动资产 / 流动负债)大于 1 时,公司债务结构才算安全。

东吴证券分析师吴劲草认为,2.4 亿元的流动负债主要来自于门店租赁(新的会计准则这部分计入负债)。他向盐财经记者表示," 任何投资都有风险,餐厅租赁场地即属于负债,属于正常经验。"

从事餐饮行业多年的唐欣则认为,遇见小面的短期偿债压力确实较大,但其开放加盟后,特许加盟收入的快速增长应该能弥补一部分现金流。

" 总体来说不会对其经营造成太大影响。遇见小面这几年分红较多,这也给外界一个现金流充裕的信号。"

可遇见小面开放加盟后,能否通过这一模式快速回血,或许要打一个问号。

2019 年开始,遇见小面开始探索特许经营模式。截至 2024 年 12 月 31 日,其拥有 81 家特许经营餐厅,即加盟店。

遇见小面从 2019 年开始探索特许经营模式 / 图源:遇见小面

翻阅招股书,遇见小面希望未来 " 逐步提高特许经营餐厅的比例 ",并透露公司计划分别于 2025 年、2026 年、2027 年开设约 120 家至 150 家、150 家至 180 家及 170 家至 200 家自营和特许经营新餐厅。

不可忽略的是,部分特许经营餐厅在遇见小面的扩张中成为了 " 牺牲品 " ——从 2022 年到 2024 年,已经有超 20 家特许经营餐厅关闭或转型为直营餐厅。

直营餐厅可以让公司承担沉没成本,但特许经营餐厅的关闭或转型数量若继续提高,只会让想入局者望而却步,也会增加公司坏账风险。

" 遇见小面急于扩张,开店选址考虑标准不高,很容易关闭 ",王倾认为,其店面多在商场 B1 层开,外部广告很难看到,名气也受限。同时因店面大多在商场,租金成本高,这也会成为特许经营商容易 " 望而却步 " 的因素之一。

加盟商在考虑盈利的同时,也会看重品牌的知名度。即使遇见小面已经扭亏为盈,如何让特许经营商相信自己的长期运转能力,依旧是亟需解决的挑战。

餐饮行业会存在 " 规模不经济 " 的问题。这指的是随着门店数量扩张,企业非但未实现成本摊薄和效率提升,反而出现单位成本上升、单店盈利下降、管理复杂度激增等现象,最终导致整体利润率下滑的行业性难题。

招股书中,遇见小面就面临着单店日均销售额、同店销售额、整体翻台率均下减的问题。

唐欣分析称,品牌老化,产品口味陈旧都会导致这一问题的产生。品牌扩张到一定程度,门店管理难度加大,容易出现供应链跟不上规模与质量问题。

在他看来,除了加强新品研发、优化供应链和门店管理之外,开拓多品牌发展的路径也不失为一种解决问题的方式。

(应受访者要求,除吴劲草与唐欣,其余均为化名)

本文首发于南风窗旗下财经新媒体盐财经

-END-

值班主编 | 吴擎

排版 | 八斤

南风窗新媒体 出品

未经授权 禁止转载

关注南风窗,查看更多精彩内容