都觉得市场不好,但是一季度数据很好啊

汽势 Auto-First 丨刘天鸣

随着汽车消费政策的加速落地,叠加企业产品密集焕新,一季度车市迎来开门红,尤其是新能源汽车,无论是国内销售还是出口,都呈现出大幅增长趋势。

据中汽协发布的产销数据显示,3 月,汽车产销分别完成 300.6 万辆和 291.5 万辆,环比分别增长 42.9% 和 37%,同比分别增长 11.9% 和 8.2%。1-3 月,汽车产销分别完成 756.1 万辆和 747 万辆,同比分别增长 14.5% 和 11.2%,产销增速较 1-2 月分别收窄 1.7 和 1.9 个百分点。

各细分市场走势持续向好,乘用车延续良好态势,商用车市场呈现回暖趋势。新能源汽车产销继续快速增长,提供有力支撑。整车出口保持稳步增长,新能源汽车出口增长尤为明显;中国品牌持续向上,销量占比维持高位。

新能源扛起乘用车市场增长

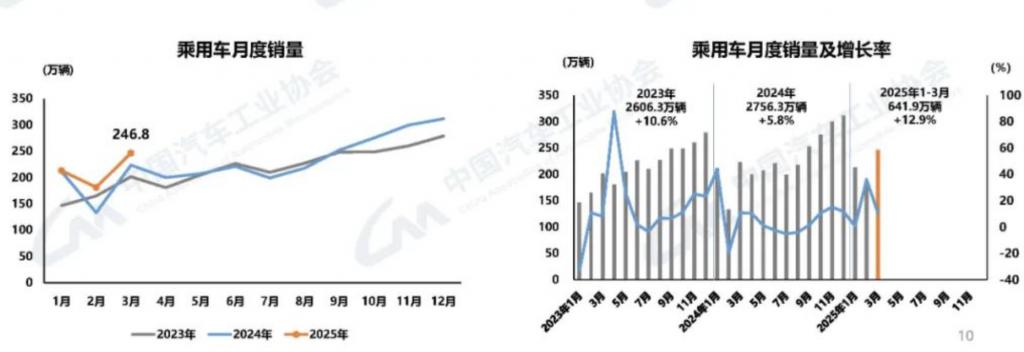

得益于新能源乘用车的拉动,乘用车市场继续保持两位数的增长。数据显示,3 月,乘用车产销分别完成 257.4 万辆和 246.8 万辆,环比分别增长 44.2% 和 36%,同比分别增长 14.4% 和 10.4%。1-3 月,乘用车产销分别完成 651.3 万辆和 641.9 万辆,同比分别增长 16.1% 和 12.9%。

在国内市场方面,乘用车 3 月销量为 205.8 万辆,环比增长 42.4%,同比增长 13.5%。传统燃料乘用车与新能源乘用车近乎平分天下。具体来看,传统燃料乘用车国内销量 104.9 万辆,比上年同期减少 5.4 万辆,环比增长 44.4%,同比下降 4.9%。新能源乘用车国内销量 100.9 万辆,环比增长 40.4%,同比增长 42.2%。

1-3 月,乘用车国内销量 524.1 万辆,同比增长 14.5%。其中,传统燃料乘用车国内销量 275.6 万辆,比上年同期减少 13.8 万辆,同比下降 4.8%。值得注意的是,一口价对传统燃料乘用车起到一定的作用,1-3 月传统燃料乘用车中,B 级车销量达到 99.2 万辆,同比增长 2.4%。

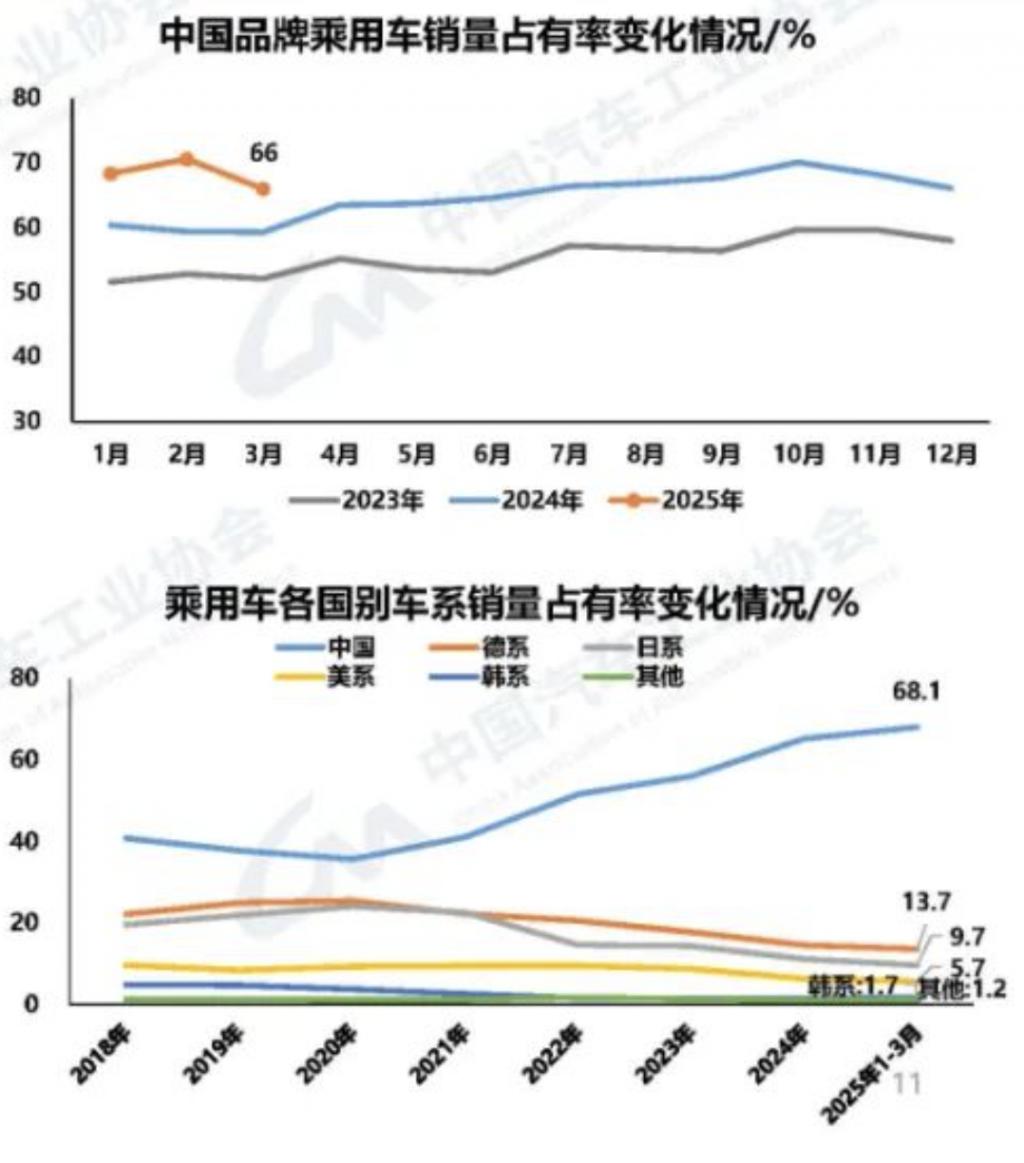

中国品牌倒 V 走势

虽然中国品牌乘用车继续保持高市场占比,但从单月占有率走势来看却出现倒 V 走势,2 月份冲高后有所回落。

据中汽协统计,3 月份中国品牌乘用车销量达到 162.9 万辆,同比增长 22.8%,销量占有率达到 66%,较上年同期上升 6.7 个百分点,环比下滑 4.6 个百分点。一季度,中国品牌乘用车累计销量达到 436.9 万辆,同比增长 28.8%,销量占有率达到 68.1%,较上年同期上升 8.4 个百分点,较 1-2 月收窄 1.3 个百分点。

德系、日系、美系品牌乘用车一季度市场份额持续下滑。其中,德系品牌从去年同期的 17.1% 下滑至 13.7%,日系品牌从去年同期的 12.7% 下滑至 9.7%,美系品牌从 7.5% 下滑至 5.7%。但相较于 1-2 月份,德系日系、美系品牌乘用车市场份额有所提升。

新能源乘用车国内渗透率 47.4%

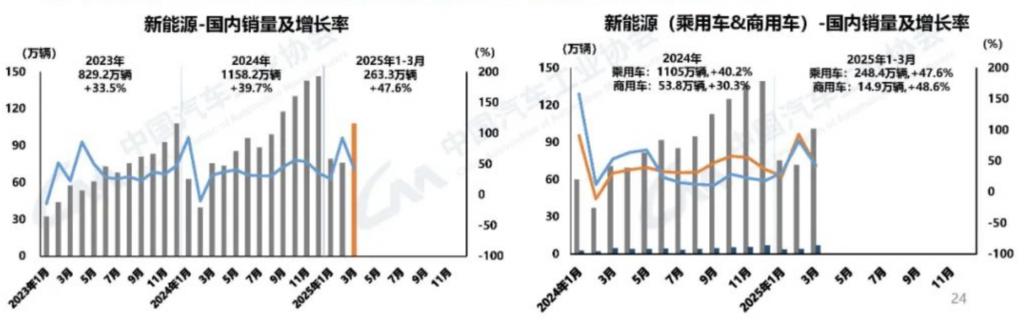

3 月,新能源汽车产销分别完成 127.7 万辆和 123.7 万辆,同比分别增长 47.9% 和 40.1%,新能源汽车新车销量达到汽车新车总销量的 42.4%。一季度,新能源汽车产销分别完成 318.2 万辆和 307.5 万辆,同比分别增长 50.4% 和 47.1%,新能源汽车新车销量达到汽车新车总销量的 41.2%。

在国内市场,新能源汽车 3 月销量达到 107.9 万辆,环比增长 41.9%,同比增长 42.3%,渗透率达到 44.8%。其中,新能源乘用车国内销量 100.9 万辆,环比增长 40.4%,同比增长 42.2%,渗透了 49%,较 2 月份下滑 0.7 个百分点:新能源商用车国内销量 7 万辆,环比增长 67.9%,同比增长 43%,渗透率达到 19.9%,较 2 月份提升 2.7 个百分点。

一季度,新能源汽车国内销量 263.3 万辆,同比增长 47.6%,渗透率达到 43.5%。其中,新能源乘用车国内销量 248.4 万辆,同比增长 47.6%,渗透率达到 47.4%;新能源商用车国内销量 14.9 万辆,同比增长 48.6%,渗透率达到 18.4%。

值得一提的是,各级别新能源乘用车均保持增长态势,销量主要集中在 A 级和 B 级,累计销量分别为 88.1 万辆和 78.5 万辆,同比分别增长 40.4% 和 15.3%。中国高端新能源品牌持续快速发展,促进高端品牌新能源乘用车占比大幅增加,新能源汽车引领消费升级。

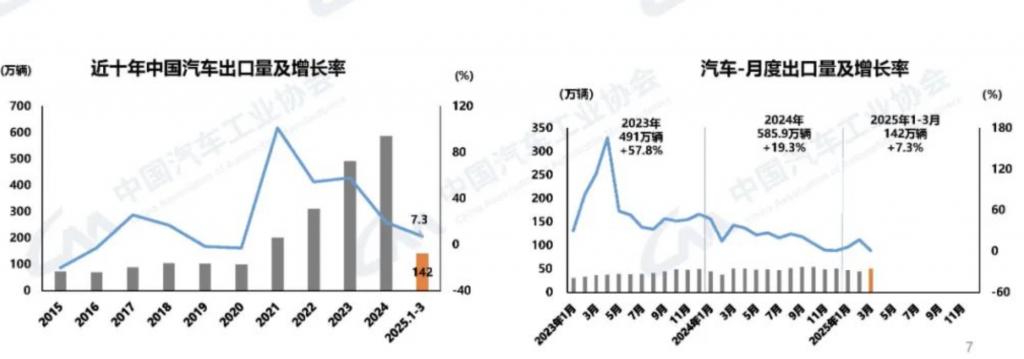

汽车出口增速放缓

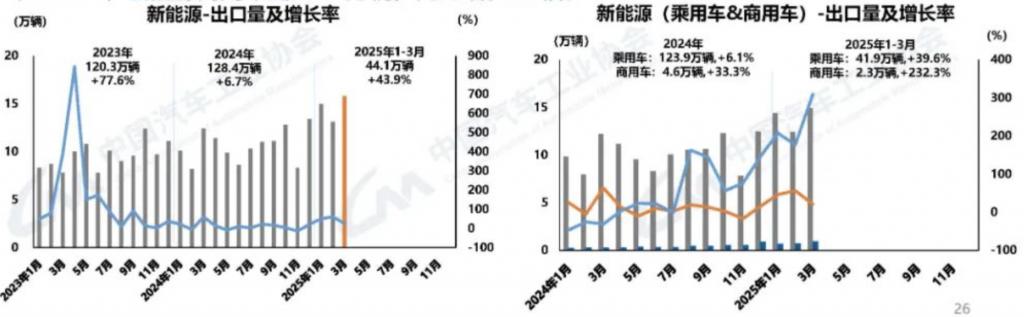

相较于国内市场的热火朝天,汽车出口增速有所放缓。数据显示,3 月份,汽车出口 50.7 万辆,环比增长 14.9%,同比增长 1%。一季度,汽车出口 142 万辆,同比增长 7.3%。

汽车出口呈现出新能源汽车出口优于传统燃油车的态势。3 月份,传统燃料汽车出口 34.9 万辆,环比增长 12.7%,同比下降 7.5%;新能源汽车出口 15.8 万辆,环比增长 20.1%,同比增长 26.8%。一季度,传统燃料汽车出口 97.8 万辆,同比下降 3.7%;新能源汽车出口 44.1 万辆,同比增长 43.9%。

在新能源汽车出口中,乘用车份额占比较大,商用车增速显著。3 月份,新能源乘用车出口 14.9 万辆,环比增长 19.3%,同比增长 21.6%;新能源商用车出口 0.9 万辆,环比增长 33.5%,同比增长 3.1 倍。一季度,新能源乘用车出口 41.9 万辆,同比增长 39.6%;新能源商用车出口 2.3 万辆,同比增长 2.3 倍。

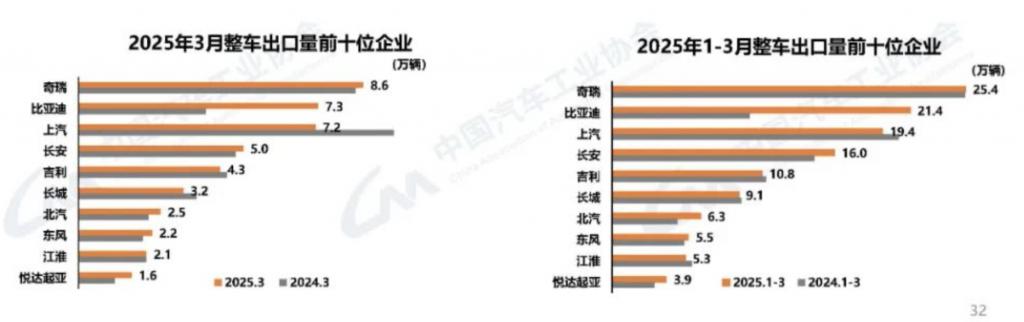

整车出口前十格局相对稳定。在 3 月整车出口前十企业中,奇瑞出口量达 8.6 万辆,同比增长 2.8%,占总出口量的 17.1%,继续稳坐出口榜榜首位置,上年同期相比,比亚迪出口增速最为显著,出口达 7.3 万辆,同比增长 88.4%,仅次于比亚迪。上汽、吉利、长城三家车企出口量呈现不同程度下滑。

一季度,整车出口前十企业中,奇瑞出口量达 25.4 万辆,同比增长 0.1%,占总出口量的 17.9%。与上年同期相比,比亚迪出口增速最为显著,出口达 21.4 万辆,同比增长 1.2 倍。悦达起亚以 3.9 万辆出口成绩,挤掉特斯拉位居第十位。

对于二季度中国汽车市场走势,中汽协指出,相关政策组合效应将持续释放,上海车展开启新品密集发布周期,多地促销活动火热进行,有助于进一步释放消费潜力,延续市场增长态势。

同时,中汽协强调,当前外部环境复杂多变,企业经营压力加大,行业运行总体仍面临较大压力。要深入贯彻落实国家扩大内需战略,密切关注外部环境变化形势,有效应对出口方面的负面冲击,助力行业平稳增长。