士兰微2024年营收突破112亿,净利润同比激增714%,但营业利润仍为负

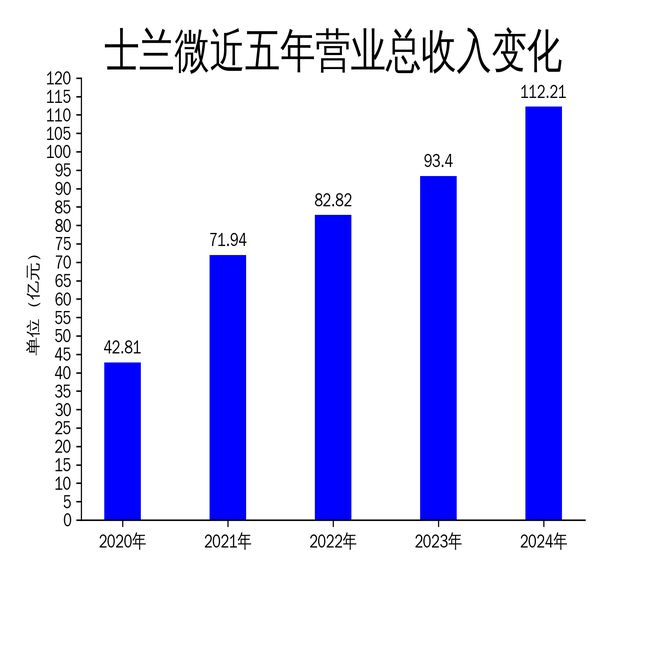

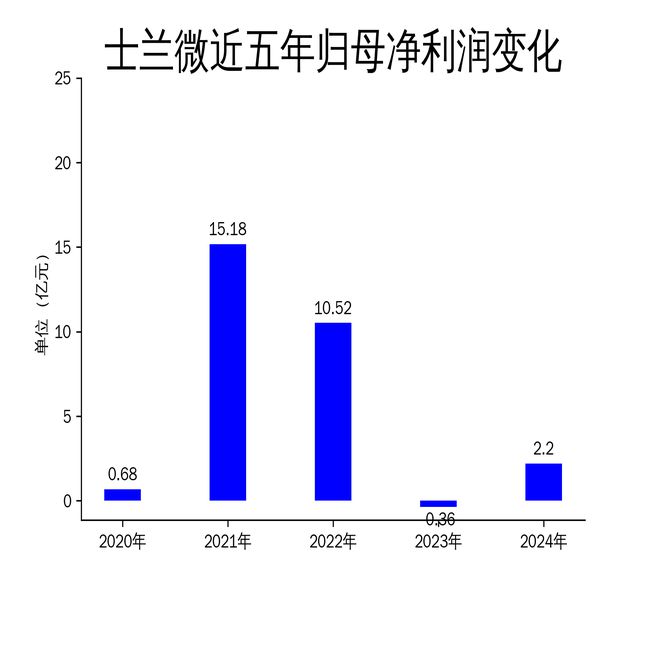

4月18日,士兰微发布2024年年报,公司营业总收入达到112.21亿元,同比增长20.14%;归属净利润为2.20亿元,同比大幅增长714.40%;扣非净利润为2.52亿元,同比增长327.34%。尽管净利润表现亮眼,但公司营业利润仍为负值,亏损1.01亿元,同比增加亏损5196万元。士兰微作为国内领先的IDM(垂直整合制造)公司,在集成电路、功率半导体、分立器件和发光二极管等领域取得了显著进展,但营业利润的持续亏损也暴露了公司在成本控制和盈利能力方面的挑战。

集成电路业务增长显著,IPM模块成亮点

2024年,士兰微集成电路业务实现营业收入41.05亿元,同比增长31%。其中,IPM模块(智能功率模块)表现尤为突出,营业收入达到29.11亿元,同比增长47%。IPM模块广泛应用于家电、工业和汽车领域,尤其是在变频空调、冰箱、洗衣机等白电产品中,士兰微的市场占有率持续提升。2024年,国内主流白电厂商在变频空调等产品中使用了超过1.7亿只士兰IPM模块,同比增长57%。

此外,公司在电源管理芯片、32位MCU电路等产品上也取得了显著进展。电源管理芯片在汽车、服务器、高端消费电子等领域的应用不断扩大,32位MCU电路产品营业收入同比增长36%,满足了智能家电、工业自动化等领域的需求。然而,尽管集成电路业务增长迅速,公司在MEMS传感器领域的表现却不尽如人意,营业收入同比下降12%,主要受消费类产品价格下降的影响。

功率半导体和分立器件业务表现分化

2024年,士兰微在功率半导体和分立器件业务上表现分化。IGBT和SiC(碳化硅)模块、器件营业收入达到22.61亿元,同比增长60%以上。公司在汽车、光伏等领域的IGBT和SiC产品实现了批量供货,尤其是在电动汽车主电机驱动模块方面,已在国内多家客户中实现批量出货。此外,公司还完成了多个电压平台的RC-IGBT(逆导型IGBT)产品的研发,并在汽车主驱、储能、风电等领域推广使用。

然而,其他分立器件产品的营业收入为31.77亿元,同比下降4%。这部分产品包括超级结MOSFET、快恢复二极管等,营收下降的主要原因是公司根据市场需求调整了产品结构,减少了低价值芯片的产出。尽管公司在高端分立器件领域取得了一定进展,但整体营收的下滑表明公司在市场竞争中仍面临压力。

发光二极管业务增长乏力,LED芯片价格持续下跌

2024年,士兰微发光二极管业务实现营业收入7.68亿元,同比增长4%。尽管营收有所增长,但LED芯片市场竞争加剧,价格持续下跌,导致公司LED芯片制造业务板块出现较大的经营性亏损。公司通过整合生产线资源、提升规模化生产能力,并加快MiniLED显示芯片、植物照明芯片等新产品的上量,试图改善盈利状况。然而,LED芯片市场的价格战和需求疲软仍是公司面临的主要挑战。

此外,公司子公司美卡乐光电公司表现亮眼,营业收入同比增长48%,盈利水平进一步提升。但整体来看,士兰微在LED芯片领域的盈利能力仍然较弱,未来需要通过技术创新和成本控制来提升竞争力。

士兰微在2024年取得了显著的营收增长,尤其是在集成电路和功率半导体领域表现突出。然而,营业利润的持续亏损和部分业务板块的疲软表现,表明公司在成本控制和盈利能力方面仍需加强。未来,士兰微能否在激烈的市场竞争中持续提升盈利能力,将是其发展的关键。

本文源自:金融界

作者:智研