长盛轴承2024年财报:营收微增,净利润下滑5.4%,盈利能力承压

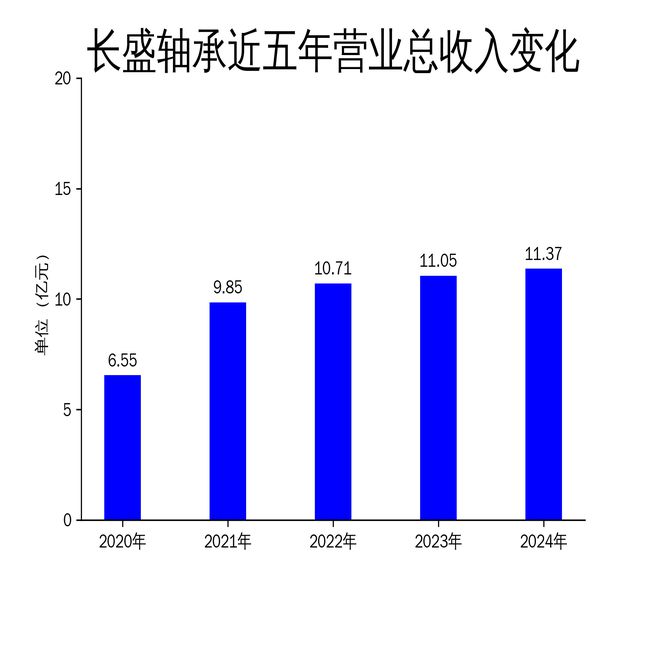

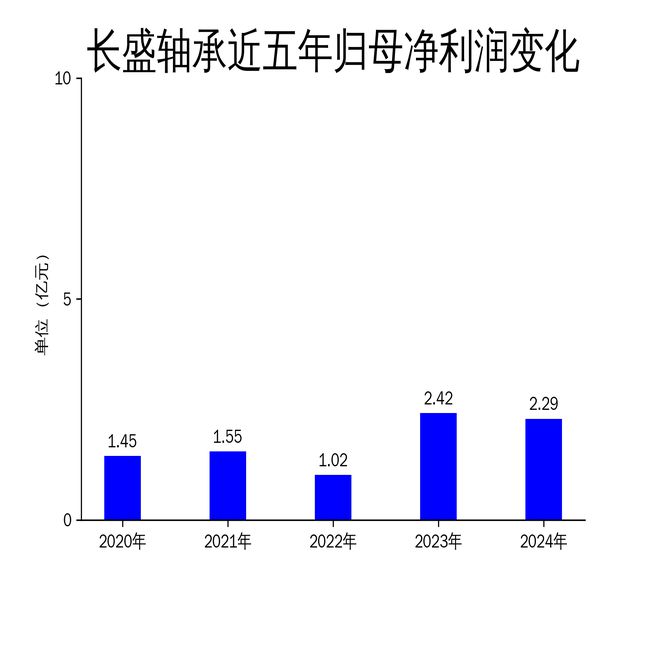

2025年4月22日,长盛轴承发布了2024年年报。报告显示,公司全年实现营业总收入11.37亿元,同比增长2.89%;归属净利润2.29亿元,同比下降5.43%;扣非净利润2.12亿元,同比下降4.22%。尽管营收略有增长,但净利润的下滑表明公司在成本控制和盈利能力方面面临挑战。长盛轴承主营业务为自润滑轴承及高性能聚合物的研发、生产及销售,产品广泛应用于汽车、工程机械、机器人等多个行业。

营收增长乏力,净利润持续下滑

长盛轴承2024年营业总收入为11.37亿元,同比增长2.89%,增速较2023年的3.18%有所放缓。归属净利润为2.29亿元,同比下降5.43%,扣非净利润为2.12亿元,同比下降4.22%。这是公司连续第二年净利润出现下滑,反映出其在市场竞争和成本控制方面的压力。

从季度数据来看,第四季度营业收入为3.02亿元,同比增长5.6%,但归属净利润为5992万元,同比下降5.8%,扣非净利润为5119万元,同比下降13.6%。这表明公司在年末的盈利能力进一步减弱。尽管全年营收略有增长,但净利润的下滑趋势令人担忧,尤其是在原材料价格波动和国际贸易摩擦加剧的背景下。

长盛轴承的盈利能力下降可能与铜材等原材料价格波动有关。公司年报中提到,铜材价格的波动对生产成本影响显著,若未能提高市场竞争力,可能导致综合毛利率下降。此外,国际贸易摩擦和汇率波动也对公司的经营环境造成了不利影响。

主营业务表现平平,新应用领域拓展缓慢

长盛轴承的主营业务为自润滑轴承及高性能聚合物的研发、生产及销售,产品广泛应用于汽车、工程机械、机器人等行业。尽管公司在这些领域拥有一定的市场份额,但2024年的表现并不突出。

在汽车行业,自润滑轴承的应用虽然广泛,但市场竞争激烈,且新能源汽车的快速发展对传统轴承需求产生了一定冲击。2024年全球汽车销量达到9060万台,其中新能源汽车销量为1603万台,占比19.7%。尽管新能源汽车市场增长迅速,但长盛轴承在这一领域的布局尚未显现出明显的竞争优势。

在工程机械行业,公司开发的耐冲击、耐粉尘、高强度自润滑轴承虽然解决了润滑和噪音问题,但市场需求增长有限。2024年国内挖掘机销量为201131台,同比增长3.13%,其中国内销量增长11.7%,出口下降4.24%。这表明国内市场需求有所回暖,但出口市场的疲软对公司的整体业绩产生了负面影响。

在机器人行业,长盛轴承的自润滑轴承产品虽然具备低成本、高强度、高载荷等优势,但收入占比不足1%,且部分产品仍处于送样及试验阶段。未来,公司计划加强与机器人产业链相关方的合作,但短期内难以对业绩产生显著贡献。

行业地位稳固,但未来挑战不容忽视

长盛轴承在自润滑轴承行业中的地位较为稳固,尤其是在浙江省嘉善地区的产业集群中占据重要位置。公司资产总额和营业收入在嘉善县规模以上轴承工业企业中名列第一,且自润滑轴承分技术委员会秘书处设在该公司,进一步巩固了其行业地位。

然而,尽管行业地位稳固,长盛轴承未来的挑战不容忽视。首先,原材料价格波动和国际贸易摩擦对公司的生产成本和盈利能力构成了持续压力。其次,新能源汽车、机器人等新兴领域的快速发展对传统轴承需求产生了冲击,公司需要加快技术创新和产品升级以应对市场变化。

此外,长盛轴承的盈利能力下降也反映出其在成本控制和市场竞争力方面的不足。公司计划通过引进核心技术人才提升研发能力,但这一策略的实施效果尚需时间验证。未来,长盛轴承需要在保持现有市场份额的同时,积极拓展新应用领域,以应对行业竞争和市场变化带来的挑战。

本文源自:金融界

作者:智研