中国人形机器人,抢占全球5万亿美元“大赛道”!

本文作者:卜淑情

人形机器人正逐渐从科幻走向现实,成为全球科技竞争和经济发展的焦点。摩根士丹利预计,到 2025 年,全球人形机器人市场收入将逼近 5 万亿美元,中国在人形机器人发展与推广方面处于独特的强势地位。

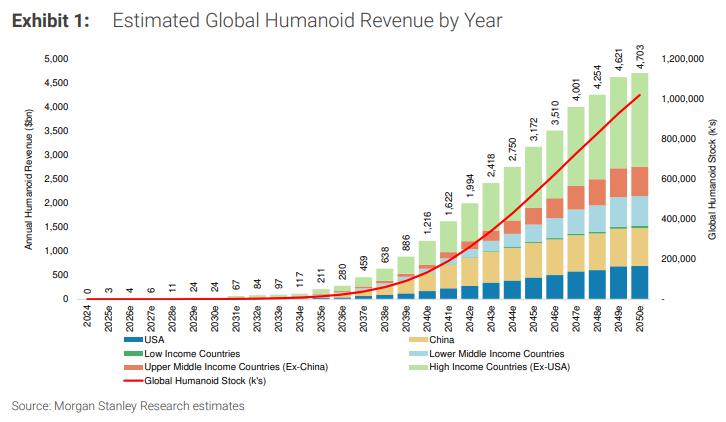

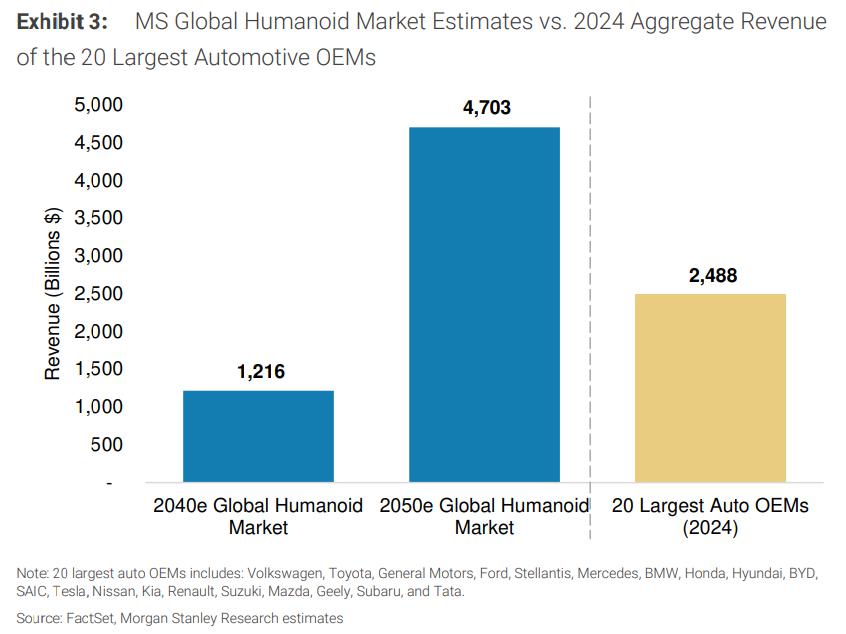

据追风交易台消息,摩根士丹利的全球类人机器人模型显示,全球人形机器人将累计部署 10 亿台,年收入将达到 4.7 万亿美元,这一规模几乎是 2024 年全球最大 20 家汽车制造商 2.5 万亿美元总收入的两倍。值得注意的是,这一估计仅包括最终设备销售,如果考虑供应链、维修和支持网络,市场规模可能更大。

大摩认为,中国在人形机器人领域具有独特的优势,特别是在 AI 技术和机器人制造方面。中国的政策支持、技术进步和制造业基础使其在人形机器人领域处于领先地位。

报告写道,虽然现在宣布谁将最终成为 " 智能类人机器人冠军 " 为时过早,但如果美国希望在这一关键领域保持竞争力,制造能力、教育和国家政策方面需要发生重大变化。

机器人 100 强,中国主导身体

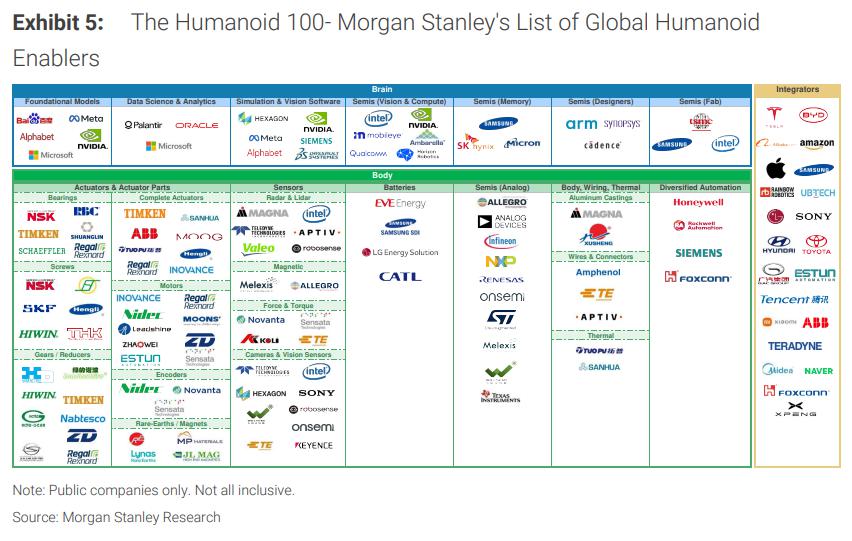

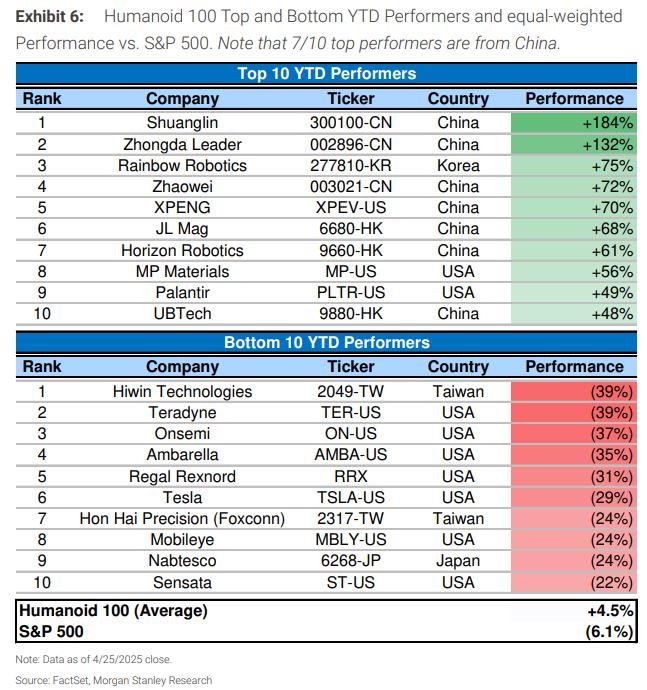

摩根士丹利提出了 " 人形机器人 100" 强——目前参与或与类人机器人市场有重大关联的上市公司清单。截至 2025 年 4 月 25 日," 人形机器人 100" 今年以来上涨了 4.5% ( 等权重基础 ) ,仍然跑赢标普 500 指数 10.5 个百分点。

值得注意的是,表现最好的前 10 家公司中有 7 家来自中国,大多是 " 身体 " ( 组件 ) 公司,它们的股价上涨是基于对政府支持、新投资以及来自传统制造业 ( 汽车、航空航天等 ) 需求将在未来几年带来可观类人机器人相关收入的预期。

大摩此前报告将人形机器人产业链分为三大核心环节,分别为 " 大脑 "、" 身体 " 和 " 整合者 "。其中," 身体 " 主要包括传感器、电池、电机、减速器等硬件供应链环节,而中国在该环节中占据主导地位。

关税与类人机器人——短期成本上升,长期影响有限

在短期内,由于特朗普引起的全球贸易摩擦,美国类人机器人材料成本预计将显著上升,美国机器人开发商可能会转向日本 / 韩国采购零部件以应对较低关税。

然而,摩根士丹利认为,关税不太可能影响长期美国类人机器人的采用前景。目前,许多来自亚洲的类人机器人螺丝、减速器、电机、电池在美国几乎没有替代品。

报告写道:

虽然短期内零部件成本可能较高,但我们预计 2030 年代和 2040 年代才会出现大规模采用。

事实上,美国制造业的任何新投资都将大大增加对类人机器人和其他先进机器人的需求,以弥合美国与其他低成本国家之间的劳动力成本差距。

拆解 5 万亿市场,10 亿台部署

报告认为,技术进步将推动人形机器人的普及,特别是在商业和家庭环境中:

到 2036 年,全球将有约 2370 万台 ( 约占 10 亿台总量的 2% ) 类人机器人被采用

到 2050 年,低收入国家约 1400 万台,中低收入国家约 2.045 亿台,中高收入国家约 5.043 亿台,高收入国家 ( 包括美国 ) 约 2.964 亿台。

摩根士丹利预计类人机器人平均售价将显著下降:

高收入国家:假设 2024 年的平均价格为 20 万美元,2040 年降至 5 万美元,2050 年降至 4.43 万美元

中高 / 中低 / 低收入国家:2024 年约 4.9 万美元 ( 约 35 万人民币 ) ,到 2050 年降至约 1.45 万美元 ( 约 10 万人民币 )

报告指出,假设 6 年更换周期,全球类人机器人年收入预计到 2035 年达到 2110 亿美元,2040 年达到 1.2 万亿美元,2050 年达到 4.7 万亿美元。