3年期靠抢、5年期消失,定期存款额度“秒光”

" 目前没有 5 年期的(可利率上浮的)定期存款。" 进入 4 月以来,家住北京的阿玲从多家银行客户经理口中得知:3 年期和 5 年期定期存款不仅利率下降,且如果不想按照挂牌利率 " 贴地 " 存入,额度要靠 " 抢 "。

阿玲咨询一圈下来发现,部分银行可利率上浮的 3 年期定存门槛已经提高到 20 万元甚至更高,5 年期的特色定存则直接 " 消失 "。

正如阿玲的感受一样,据了解,在银行净息差持续承压背景下,定期存款期限利率倒挂、额度紧张逐渐变得不再新鲜,近期则有越来越多的银行提高 3 年期定存门槛,甚至逐步取消了对 5 年期定存的利率上浮,50 元起存的普通定存只能按照挂牌利率存入。

央行最新披露的金融数据显示,3 月,人民币存款增长 4.25 万亿元,同比少增 5500 亿元,在非银存款同比继续大幅少增的同时,居民和企业存款均有明显回温。去年以来,存款流失给银行业带来的负债端压力持续凸显,但在业内人士看来,息差压力下,考虑到存款挂牌利率下行空间逐步收窄,负债端的结构调整和精细化管理还会持续。

降利率、提门槛

考虑到市场竞争和产品吸引力等因素,商业银行的定期存款执行利率会在挂牌利率基础上进行一定幅度上浮,形成各家的 " 特色存款 "。随着息差压力倒逼银行降成本,不少银行开始调整不同期限 " 特色存款 " 的利率上浮幅度," 补短控长 " 导致期限利率倒挂现象增多。

相比存款利率下调节奏靠前的国有大行,股份行及地方中小银行仍有不同程度的利率优势。不过,近期,记者以储户身份从北京地区多家银行了解到,目前各银行不同期限、不同起存金额的定期存款利率分档更加精细,也更加复杂,利率进一步下调的同时,起存门槛大幅提高。

这其中,中长期存款仍是主要调整对象。比如,不少银行可进行利率上浮的 3 年期、5 年期定期存款不仅不如 1 年期、2 年期品种利率高,额度也普遍紧张。

据光大银行北京地区某支行工作人员介绍,自 3 月中下旬起,该行 3 个月期以上的可进行利率上浮的定期存款多数提高了起存门槛。以最受储户青睐的 3 年期品种为例,该行 3 年期 " 安稳存 " 有两档利率,分别为 20 万元起存对应利率 2.07% 和 30 万元起存对应利率 2.14%。该工作人员表示,相关存款产品额度紧张,每周三早上 8 点半释放额度,往往在一分钟内即 " 秒光 "。

大额存单额度则更为紧俏,部分银行仅有 1 年期品种。上述光大银行工作人员表示,该行 3 年期大额存单利率也分两档,分别为 20 万元起存对应利率 2.1%、50 万元起存对应利率 2.15%,但仅在每周三和周六早间释放额度,同样需要 " 抢 "。

当记者问及更低起存门槛的定存利率时,上述光大银行工作人员表示,目前 3 年期和 5 年期品种 1 万元起存利率均为 2.05%,1 年期品种 1 万元起存利率为 1.6%,1 万元以下则需按照挂牌利率存入。不设门槛(50 元起存)的普通定存仅有 3 个月期品种支持利率上浮,上浮后为 1.3%。

平安银行北京地区某支行工作人员也介绍称,该行近期在下调中长期定存执行利率的同时,调高了起存门槛。据了解,该行目前 3 年期不设门槛的定存品种年利率为 1.65%,20 万元以上大额存单利率最高可达到 2%,但额度紧张 " 需要申请 "。

平安银行上述工作人员回忆称,3 月时,该行 3 年期的普通定存利率还可以达到 2.05%。这也意味着,该行普通 3 年期定存利率在近期下调了 40BP。

不只是利率下调,越来越多的银行不再对 5 年期定存产品进行利率上浮。" 最近取消了,5 年的存不了。" 平安银行上述工作人员表示,5 年期定存品种利率之前已经较 3 年期偏低,但近期该行直接取消了利率上浮,只可按照挂牌利率存入。

北京银行北京西城区某支行工作人员也表示,该行近期开始将 5 年期定存利率按照挂牌利率执行,3 年期品种 20 万元起存利率才可上浮至 2.1%;大额存单最长仅有 1 年期品种,利率为 1.7%。

随着这一趋势加剧,利率倒挂现象也更加凸显,越来越多银行的 3 年期、5 年期定存最高利率低于 1 年期和 2 年期品种。从国有大行来看,5 年期定存品种已按照挂牌利率执行多时。以工商银行为例,手机银行 APP 显示,目前该行除 5 年期个人养老金专属存款年利率最高可至 1.95% 外,5 年期普通定存年利率最高仅为挂牌利率 1.55%,3 年期品种年利率最高则可至 1.9%。据当地支行工作人员介绍,3 年期定存年利率 1.9% 起存金额为 1 万元。

从挂牌利率来看,经过多轮存款利率下调后,国有大行 3 年期、5 年期定存挂牌利率降至 1.5 和 1.55%,股份行也逐步接近这一水平。目前,招商银行 3 年期、5 年期定存挂牌利率为 1.5%、1.55%;平安银行和光大银行 3 年期、5 年期定存挂牌利率为 1.55%、1.6%。

存款搬家结构性缓解

事实上,去年以来,在存款利率下调、手工补息被叫停、同业存款新规等持续影响下,银行业缺负债问题持续显现,今年以来也受到市场关注。

在业内人士看来,银行在这一背景下强化负债端管理,一方面反映了持续的息差压力,尤其在冲击 " 开门红 " 告一段落后,银行开始针对存款定期化强化管理;另一方面也有望间接推动资金更多流向消费及投资领域。在 2024 年度业绩发布会上,多家银行高管释放出通过进一步调整存款结构降低负债成本的计划。

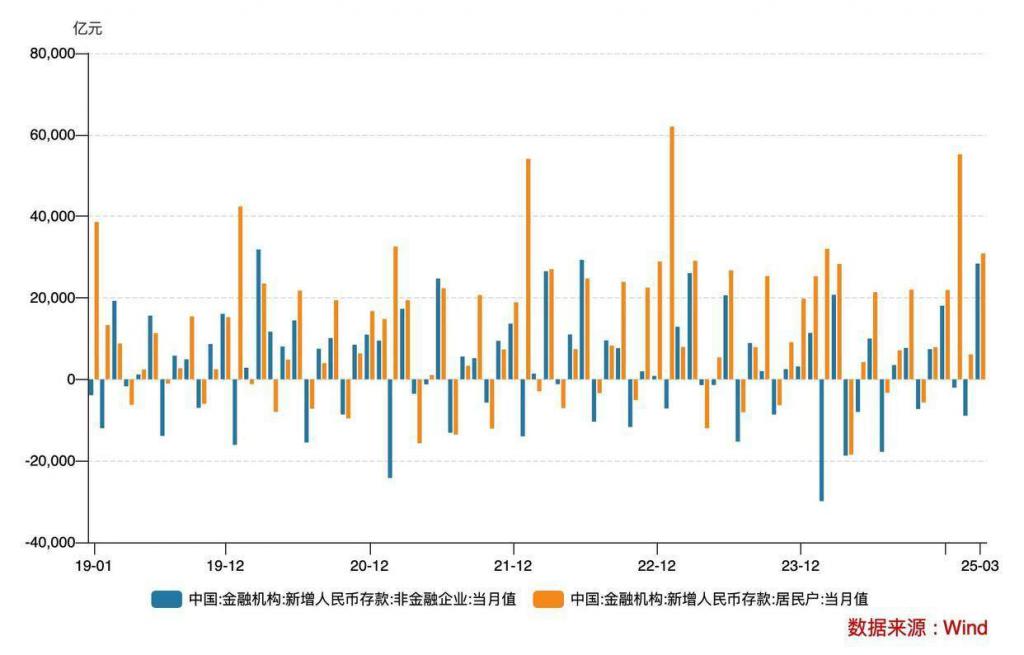

从央行数据来看,经历了去年的大幅波动,今年以来,银行业存款开门红取得了完美收官。今年 3 月,国内金融机构人民币存款增长 4.25 万亿元,同比少增 5500 亿元,其中住户存款增加 3.09 万亿元,同比多增 2600 亿元;非金融企业存款多增 2.84 万亿元,同比多增 7675 亿元;财政存款减少 7710 亿元,同比少增 49 亿元;非银存款减少 1.41 万亿元,同比少增 12610 亿元。

今年以来,单月新增存款均保持在 4 万亿元以上,一季度合计新增存款 12.99 万亿元,相比去年一季度的 11.24 万亿元多增 1.75 万亿元。而去年四季度,在同业存款新规等政策持续影响下,人民币单季新增存款仅为 1.37 万亿元,同比少增近 1.9 万亿元。

从结构上看,一季度居民新增存款 9.22 万亿元,非金融企业新增存款 1.74 万亿元,财政存款新增 8190 亿元,非银金融机构新增存款 3090 亿元。相比去年同期,四部门新增存款分别多增 6600 亿元、1.52 万亿元、1.1 万亿元、-1.25 万亿元。

居民和企业存款仍是人民币新增存款的主力部门。最近两年,随着存款利率持续下行,存款搬家现象备受关注。不过从最近 5 年单月数据来看,虽然非银同业存款阶段性下滑持续,但今年 3 月居民存款新增规模重回同期新高,企业新增存款规模则仅次于 2020 年 3 月。

对此,有机构人士结合居民新增贷款情况表示,居民端存款增长稳定,信贷投放相对承压,就业、收入等长周期变量待改善,居民储蓄意愿较高,加杠杆诉求仍较低。

财报数据显示,去年六大行公司存款合计减少超万亿达到 1.2 万亿元,个人存款增加约 7.5 万亿元,较上年同期的 8.86 万亿元少了 1 万多亿元。其中,个人存款定期占比约为 80%,较上年同期的近 96% 已有明显回落。

股份行方面,Wind 数据显示,目前已有数据的 9 家股份行去年个人定期存款增加 8007 亿元,较上年同期的 1.74 万亿元缩水过半;个人活期存款则增加约 6148 亿元,上年同期为减少 2532 亿元。