2400亿估值,小鹏飞行汽车的估值已经这么高了吗?

01 2400 亿估值

4 月首周取得 " 地面 " 新势力销冠的小鹏汽车(XPEV.N),空中 eVTOL (electric Vertical Take-off and Landing,电动垂直起降飞行器)也取得新进展。

业内最近有消息传出,小鹏汽车旗下的飞行汽车公司小鹏汇天正在推进 B2 轮融资,现已敲定领投方,具有国资背景的产业基金也将加入。

据笔者了解,本轮融资将重点投向航空电池研发及广州智造基地产线建设,旨在加速其首款飞行汽车的量产进程。

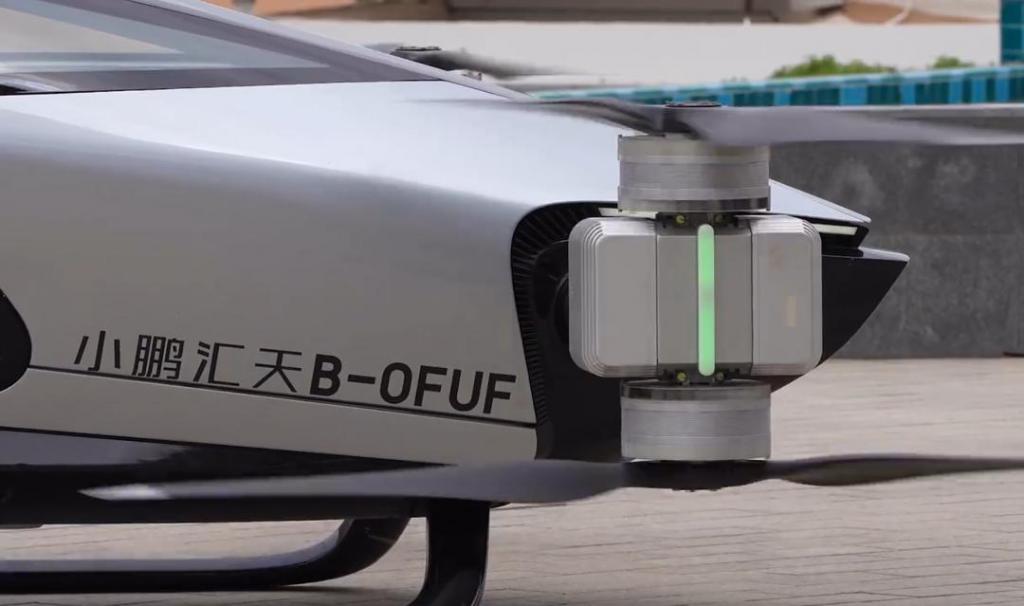

小鹏汇天近期亦对外公布了其动力系统的核心供应链布局。目前,小鹏汇天已与亿纬锂能(300014.SZ)签署低压锂电池合作协议,采用孚能科技(688567.SH)研发的能量密度达 400Wh/kg 的高镍硅碳电池,并与德国舍弗勒集团合作开发航空电机系统。

参数显示,孚能科技提供的电池包能量密度为 280Wh/kg,相较于特斯拉 4680 电池的 185Wh/kg 提升了约 51%;舍弗勒供应的电机总成重量较常规产品减少 30%,功率密度提高 20%。

从上述技术路径看,小鹏汇天正在探索不同于传统电动汽车的动力系统解决方案。其供应链选择,体现出对航空工业标准的适配性尝试。

技术方案部分确定的同时,更为关键的取证工作,也正在紧锣密鼓地推进。

根据中国民航局适航审定司消息,针对小鹏汇天飞行汽车的适航专用条件,已于 2025 年 3 月发布征求意见。

根据此前业内交流信息,小鹏汇天预计在 2025 年下半年取得适航证。如适航认证在预期时间节点内完成,其首款飞行汽车 " 陆地航母 " 的量产交付,有望在今年年底启动。

小鹏汇天广州飞行汽车智造基地已于 2024 年 10 月动工建设,预计 2025 年三季度完工,规划年产能 1 万台。

如一切如预期发展,小鹏汇天将成为中国乃至全球首批实现飞行汽车商业交付的企业之一。相比目前百亿估值,待 B2 轮融资后,市场乐观预计估值有翻倍甚至更高的可能性。

在此前两轮融资中,A 轮融资于 2021 年 10 月宣布完成,投前估值超过 10 亿美元。投资阵容包括 IDG 资本、五源资本以及小鹏汽车公司等。B1 轮融资的投后估值已超过 19 亿美元。

目前公司已启动 B2 轮融资,预计将有更多产业资本和海外基金加入。

从可比公司看,美国 eVTOL 企业如 Joby Aviation 和 Archer Aviation 在取得关键认证、上市融资后,市值一度达到数十亿美元水平。

一级市场投资人预计,按照小鹏汇天年产 1 万台、单价 200 万元测算,仅该单品即可贡献 200 亿元人民币营收;若对标 Joby Aviation 的 12 倍 P/S,其理论市值可高达 2400 亿元人民币(约合 328 亿美元),相对 B1 轮投后估值增长 16 倍之巨。

尽管前景诱人,但 eVTOL 要真正 " 飞入寻常百姓家 ",仍面临诸多现实挑战。

02 抬腿迈步阶段

当技术验证、监管审批、基础设施等几大关卡尚未落定,这场估值狂欢更像悬在空中的多米诺骨牌。

所有投资人和从业者几乎都清楚,超高估值之下," 汽车飞行 " 实质上仍处于 " 抬腿迈步 " 阶段。

要在确保安全的前提下提升载重和续航,需要现有电池、材料工艺取得突破性进展。

飞行器对动力系统要求极高——既要有足够的续航,又不能显著增加重量。然而,现阶段相比航空燃油,飞行器电池能量密度仍有数量级上的差距。即便是小鹏汇天与孚能科技联合研发的 400Wh/kg 高镍硅碳电池,其能量密度也仅为航空燃油的 1/30。

能量密度不足,直接导致续航短板。现有技术下,飞行汽车更适合短途体验,难以承担长距离日常通勤。

另外,飞行器对轻量化材料属于的需求十分 " 刚性 "。碳纤维复合材料虽是理想选择,但成本高昂且供应受限,一些关键航空级材料长期被少数国外厂商垄断。

并且,当飞行器总重超过 1.2 吨时,市面上难以找到合适的高功率电机。这或是小鹏汇天选择与德国舍弗勒联合定制电机的原因——在飞行体上实现功率密度的显著提升。

其次是基础设施和监管挑战。

与地面车辆不同,eVTOL 运行需要全新的空中交通支持体系。目前全球尚未开放城市低空航线供飞行汽车常规飞行,试飞活动一般限制在特定空域内。

并且,要实现日常化运营,政府需要规划空中走廊和 " 空中公交站 " 起降点,建设足够的垂直起降场站和充电设施,并完善空域管理和通信指挥系统。

这些基础设施投入巨大且规划复杂,短期内难以一步到位。

政府亦同样对安全有顾虑。一旦发生空中交通事故,其影响相对地面更为恶劣,将极大打击从监管到公众的接受度信心。

无论是技术故障、恶劣天气还是通信中断,飞行汽车都需要成熟的冗余设计和应急处置机制来保障万无一失。真正的大规模商用,还需经过大量测试验证。

从小鹏汇天进度来看,其在海南儋州先行试点 " 低空立体交通走廊 ",并累计完成超 3000 架次合规试飞,正在为适航认证积累关键数据。

03 一场巨型对赌

虽然估值可对标,但从关键技术节点看,小鹏汇天几位国际同行进度参差不齐,难以完全参照。

成立于 2009 年的 Joby Aviation 稳健的技术路线和美国政府背书,令其被视为行业最有希望商业化的公司之一。Joby 专注研发五座电动垂直起降空中出租车,并计划在 2025 年前后推出载客 " 空中出租车 " 服务。

该领域另一领军者 Archer Aviation,则主攻四座电动飞行出租车。2023 年 Archer 的原型机已成功试飞,并计划率先开通纽约曼哈顿至纽瓦克机场的示范航线。

除了上述行业领先者之外,马斯克的 SpaceX 也参投了美国初创公司 Alef Aeronautics。这家公司开发的两座版飞行汽车,号称既能合法在公路行驶也能垂直起降飞行,目前已获得美国 FAA 的试飞许可。

Alef 的产品售价约 30 万美元(约合 217 万元人民币),截至今年已有超 3300 份订单意向,市场反响热烈。

然而,业内专家对这类飞行汽车的实际性能表示怀疑——当小鹏汇天在广州车展完成全球首次公开载人飞行时,Alef 发布的视频仍停留在动画演示阶段。

对此,小鹏内部分析认为,Alef 缺乏长时间载人飞行的实测证明,实际产品相当于 " 一具空壳 ",并不具备飞行汽车的必备功能。

即便是马斯克,也承认当前电池技术要满足飞行汽车理想需求仍有瓶颈。

eVTOL 商业化是场耐力赛。先发优势固然重要,更关键的是能否持续迭代技术、融到资金并获得监管许可。

与 Joby、Archer 等国外同行相比,小鹏汇天虽起步稍晚,但背靠中国完整的新能源产业链和政策扶持,并聚合从产业到资本的多方资源。中国超大规模的城市群交通诉求,也将给予小鹏汇天 " 垂直起降超车 " 的契机。

众人拾柴翘首以盼,筹码也越堆越高。

而这一场浩大规模的对赌,博弈点并非在于能否获证、量产爬坡、技术进展、乃至盈亏平衡等常规里程碑。

一位接触过小鹏项目的投资经理认为,小鹏汇天所展示的价值意义,在于其构建的 " 政策 - 技术 - 场景 " 铁三角,能否跑通商业闭环。

小鹏汇天虽然将首款产品定价控制在 200 万元以内,但相比传统汽车仍属于超豪华级别,仅有少部分高端用户可以承担,且飞行汽车的降本速度难以像电动汽车那样迅速。

估值高高在上,却仍处于商业化初期——对于投资人而言,这既是押注中国智造升级的超级门票,也必须警惕万亿泡沫下的技术悬崖。

当 2025 年适航证揭晓时刻来临,资本市场或将见证:要么是又一个 " 中国特斯拉 " 神话的诞生,要么是 " 明日科技 " 估值体系的集体崩塌。

唯一确定的是,低空经济战鼓已然擂响,而小鹏正站在风暴眼中央。