人民同泰2024年财报:净利润下滑27%,医药批发业务承压

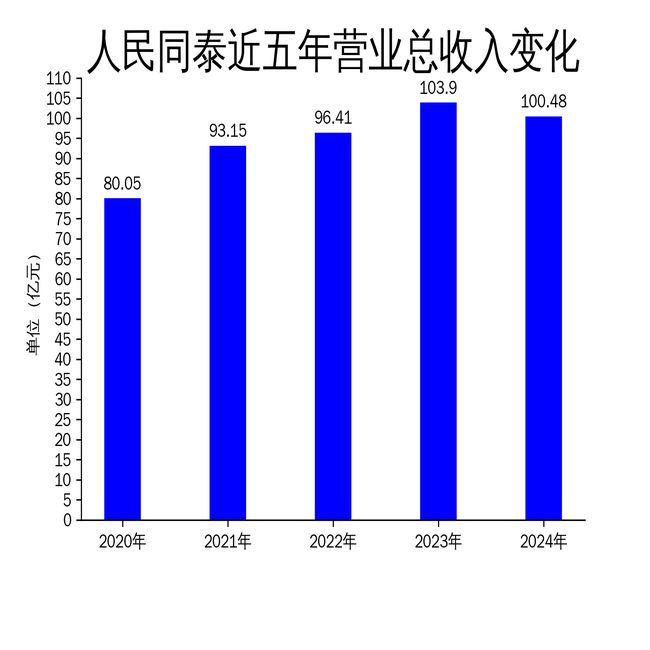

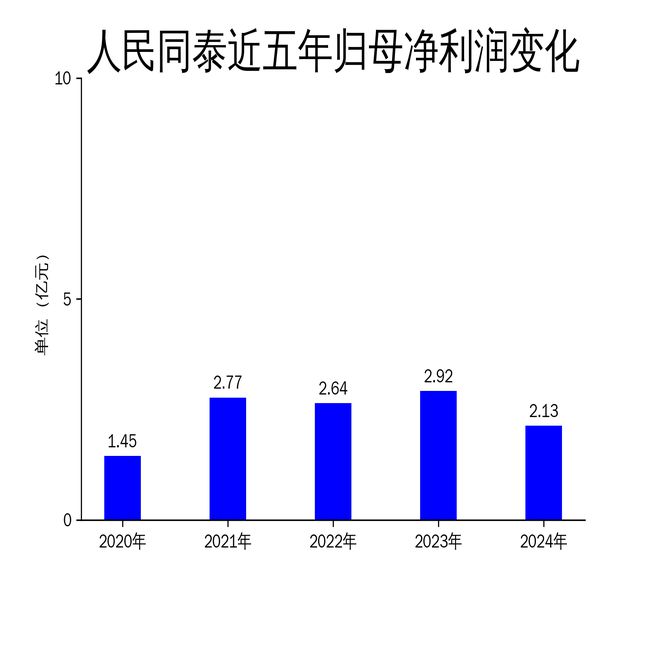

2025年4月11日,人民同泰发布了2024年年报。报告显示,公司实现营业总收入100.48亿元,同比下降3.29%;归属净利润2.13亿元,同比下降27.00%;扣非净利润1.99亿元,同比下降30.86%。尽管公司在医药分销、零售、医疗服务和物流配送等领域持续深耕,但整体经营表现疲软,尤其是医药批发业务受到政策调整和市场竞争的显著影响。

医药批发业务:收入下滑4.89%,政策与市场双重压力

2024年,人民同泰的医药批发业务实现营业收入82.28亿元,同比下降4.89%。这一下滑主要归因于带量采购常态化、医保控费以及市场竞争加剧等因素。公司虽然通过强化营销力、升级产品矩阵和深化供应商协同等措施应对挑战,但批发业务的收入和毛利仍未能止跌。

公司通过优化经营策略,加强与核心供应商的战略合作,并新增了2200余个经营品规,试图通过产品多样化来提升竞争力。然而,政策环境的持续变化和市场竞争的加剧,使得批发业务的增长空间受到限制。此外,公司在渠道精细化运营方面也面临挑战,尽管通过增值服务延伸和客户精细化管理提升了部分效率,但整体效果尚未显著体现在财务数据中。

医药零售业务:收入增长5.67%,但毛利率下降

与批发业务相比,人民同泰的医药零售业务表现相对较好,2024年实现营业收入16.91亿元,同比增长5.67%。截至报告期末,公司旗下直营门店数量达到382家,会员人数超过260万,会员销售占比约78%。然而,由于行业政策调整、销售品种结构变化及市场竞争加剧,零售业务的毛利率有所下降。

公司通过强化供应链管理、优化商品结构和推行多元化营销策略,提升了零售业务的收入。特别是DTP专业药房的发展,带动了零售业务的增长。然而,毛利率的下滑表明公司在成本控制和价格竞争方面仍面临压力。未来,如何在保持收入增长的同时提升盈利能力,将是公司零售业务需要解决的关键问题。

医疗服务与物流配送:稳健发展,但贡献有限

2024年,人民同泰的医疗服务业务和物流配送业务表现相对稳健。公司通过提升医疗服务质量、强化合规管理和推进特色诊疗项目开发,确保了医疗业务的稳健发展。截至报告期末,公司旗下的“三精肾病医院”门诊量超过10.5万人次,其中透析患者占比高达83.8%。此外,“世一堂中医馆”通过创新服务模式和举办中医药文化活动,进一步提升了品牌影响力。

物流配送业务方面,公司物流中心全年实现吞吐量507万件,日均配送客户933家。通过实施WMS仓储管理系统升级和数字可视化系统建设,公司优化了供应链运作效能与质量管控,并获得了多项行业荣誉。然而,尽管这两项业务表现稳健,但其对公司整体营收和利润的贡献相对有限,难以弥补批发业务下滑带来的负面影响。

总体来看,人民同泰在2024年面临了较大的经营压力,尤其是医药批发业务的下滑对公司整体业绩产生了显著影响。尽管公司在零售、医疗服务和物流配送等领域取得了一定进展,但如何在政策环境和市场竞争的双重压力下实现业务转型和盈利提升,仍是公司未来需要重点解决的问题。

本文源自:金融界

作者:智研