西点药业2024年财报:营收增长13.71%,净利润下滑20.26%

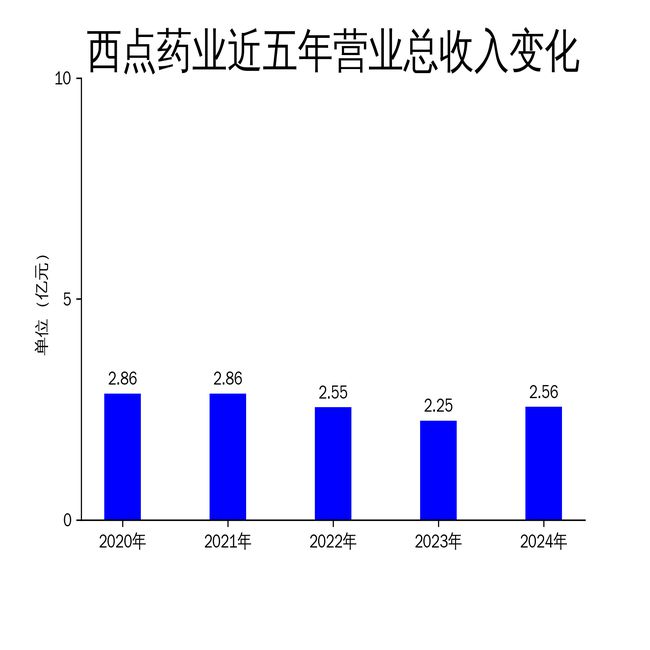

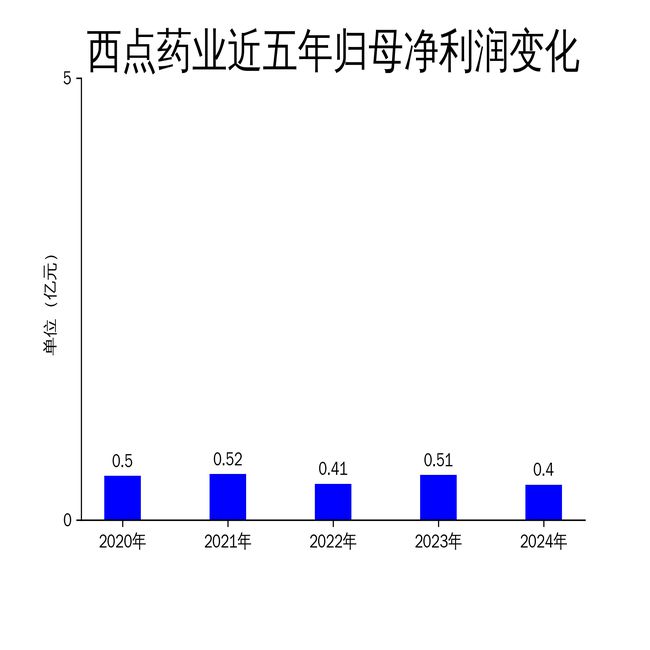

2025年4月22日,西点药业发布了2024年年报。报告显示,公司全年营业总收入为2.56亿元,同比增长13.71%;毛利润达到1.96亿元;归属净利润为0.40亿元,同比减少20.26%;扣非净利润为3,474.64万元,同比增长22.51%。尽管公司在营业收入上实现了增长,但净利润的下滑引发了市场关注,主要原因是2023年的净利润中包含了政府补助1,300万元以及原辅料价格上涨的影响。

营收增长背后的隐忧

西点药业2024年营业总收入同比增长13.71%,主要得益于利培酮口崩片的销售增长。然而,这一增长并未完全转化为净利润的提升。归属净利润同比下降20.26%,扣非净利润虽然同比增长22.51%,但整体盈利能力仍显疲软。公司解释称,净利润下滑的主要原因是2023年度的净利润中包含了政府补助1,300万元,以及原辅料价格的上涨。

从历史数据来看,西点药业的营收和净利润波动较大。2023年公司营业总收入为2.25亿元,同比下降11.73%,而归属净利润为0.51亿元,同比增长24.01%;扣非净利润则为2,836.19万元,同比下降15.67%。2022年的营业总收入为2.55亿元,较前一年减少了10.57%,归属净利润和扣非净利润分别为0.41亿元和3,363.39万元,各自下降了21.72%和25.25%。这种波动性表明公司在市场中的竞争力尚不稳定。

业务结构与市场策略

西点药业主要从事化学原料药及制剂的研发、生产和销售,特别是在补铁制剂、治疗循环障碍药品、抗精神疾病用药领域拥有显著优势。公司通过“原料药 制剂”一体化模式增强竞争力,致力于成为国内补血用药市场及精神障碍用药市场的领先企业。

报告期内,公司拥有25个制剂品种(32个规格)的药品注册批件以及16个原料药注册批件,重点涵盖抗贫血用药、治疗循环障碍用药、治疗精神障碍用药以及原料药生产领域。公司通过优化产品结构、提高研发效率等方式积极应对市场变化,力求在未来取得更好的业绩表现。

此外,公司还积极参与国家药品集中采购项目,进一步扩大市场份额并提升品牌影响力。报告期内,公司产品参与了《广东联盟阿莫西林等药品集中带量采购》和《2024年河北省国家集采第一、二、四批药品到期续签采购项目》,并成功中标。这一策略有助于公司扩大相关产品的销售,提高市场占有率。

成本控制与未来挑战

尽管西点药业在营收上实现了增长,但成本控制问题依然突出。原辅料价格的上涨对公司的净利润产生了显著影响。公司通过优化采购模式和生产模式,力求在成本和风险上进行管控。公司设立了采购管理部,负责采购公司所需各类物资,并对供应商进行日常的管理工作。公司制定了《供应商管理制度》,由质量保证部负责对所有生产用物料的供应商进行质量评估,确保物料供应的稳定性。

在生产方面,公司严格按照GMP组织产品生产,采用“以销定产”并保留适当安全库存的模式。生产部根据营销中心上年度销售完成情况、本年度公司提出的质量、品种、产量、销售目标及本公司设备的实际生产能力制定相匹配的年度生产计划,力求提高响应速度,确保供应的及时性和高效性。

然而,面对原材料价格上涨和市场波动,西点药业未来的成本控制压力依然较大。公司需要在提高研发效率、优化产品结构的同时,进一步加强成本控制,以应对市场的不确定性。

本文源自:金融界

作者:智研