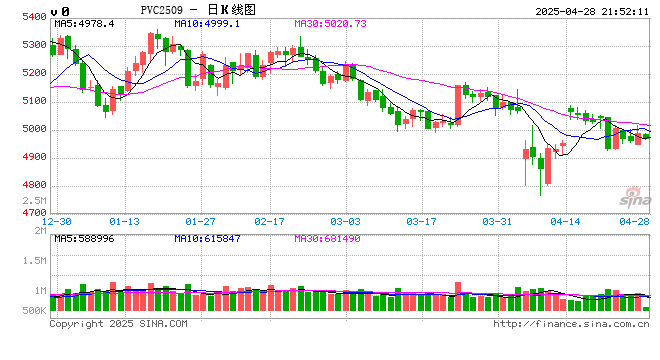

PVC:不悲观

热点栏目

热点栏目

核心观点:中性 基本面,PVC开工回升,整体库存继续去化;估值低位。关注国内是否有政策出台及实质影响;策略关注远月低买配置。

月差:中性 9-1月差近期震荡走强。

原料支撑:中性 1)电石负荷下滑,乌海电石降50报2450元/吨。2)兰炭中料报615元/吨,持平上周。

供给:中性偏空 国内开工回升。PVC粉整体开工率为75.64%,环比增1.02个百分点;其中电石法PVC粉开工率为77.22%,环比降0.56个百分点;乙烯法PVC粉开工率为71.67%,环比增5.09个百分点。

需求:中性偏空 1)下游制品开工分化。2)出口:近端出口平平。3)产业链继续去库。

利润:中性偏多 单PVC利润低位,综合利润分化。电石一体化吨利-1022元,山东外购电石法吨利-1043元;华北乙烯法利润529元/吨。西北综合利润390元/吨,华北综合利润-333元/吨,双吨价差2939元。

宏观:中性 海外不确定性强,关注国内可能刺激政策、去产能政策。

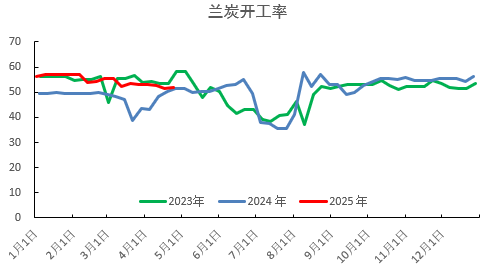

兰炭 电石

兰炭开工微增,价格弱稳

兰炭开工微增。样本企业开工率为51.98%(+0.37%)。

兰炭价格平稳。神木中料降报615元/吨,持平上周。

数据来源:紫金天风期货

数据来源:紫金天风期货

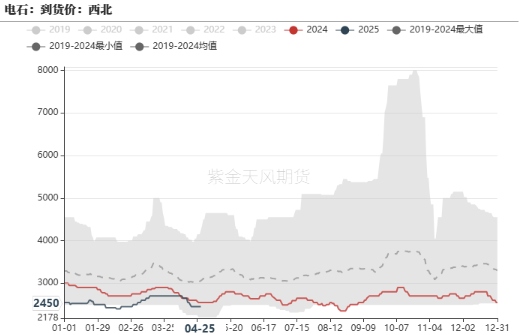

电石供应下滑 价格微降

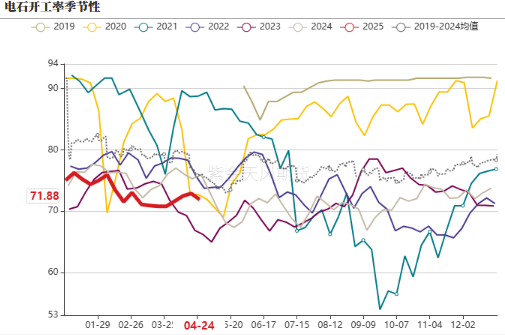

电石供应下滑。电石开工降0.99个百分点至71.88%,整体开工中偏低。

电石价格小幅下跌。乌海电石2450元/吨,较上周降50。

数据来源:紫金天风期货

数据来源:紫金天风期货

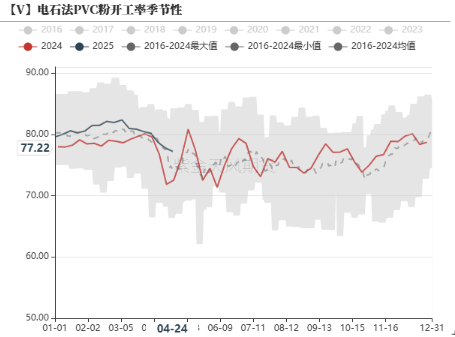

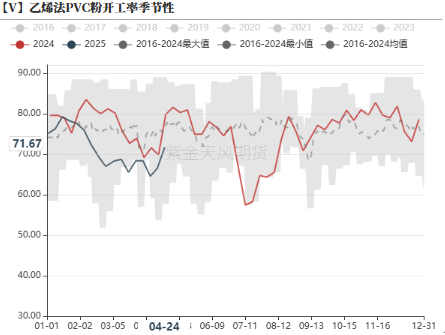

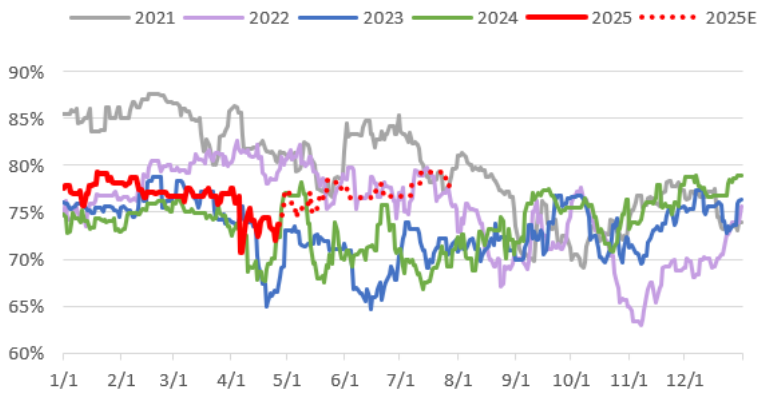

PVC开工

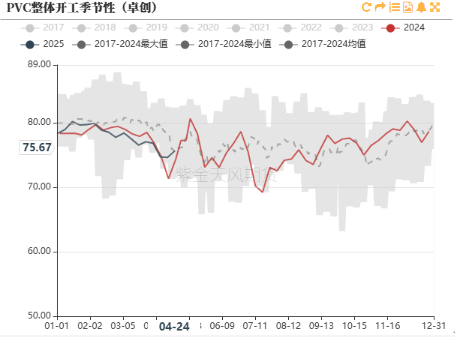

PVC周度开工回升

本周PVC粉整体开工率为75.64%,环比增1.02个百分点;其中电石法PVC粉开工率为77.22%,环比降0.56个百分点;乙烯法PVC粉开工率为71.67%,环比增5.09个百分点。

数据来源:紫金天风期货

数据来源:紫金天风期货

预测开工率

注:预测开工率不代表实际情况。

数据来源:紫金天风期货

数据来源:紫金天风期货

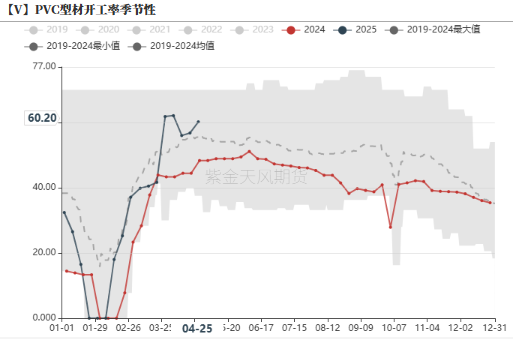

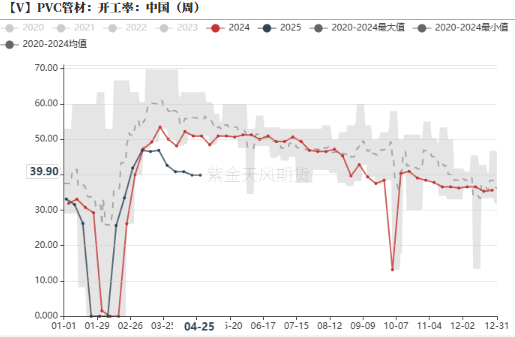

PVC下游需求

下游开工分化

下游开工。管材开工49.06%(+0.62%),型材开工39.9%(持平)。管材开工低于往年均值,型材开工尚可。

数据来源:紫金天风期货

数据来源:紫金天风期货

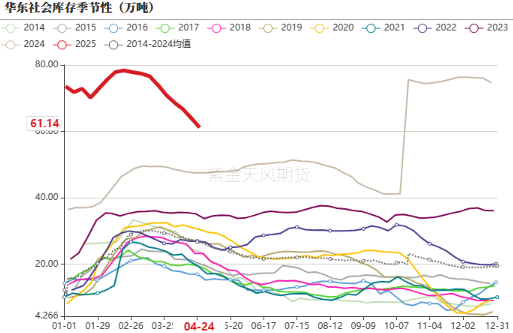

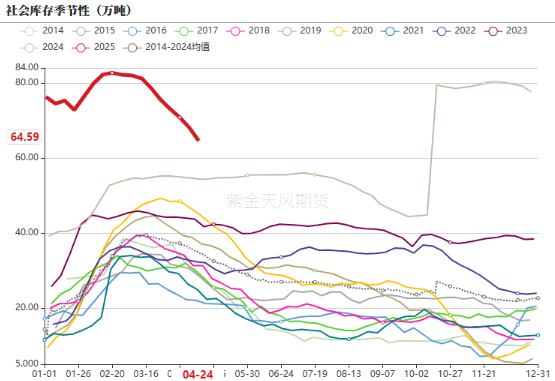

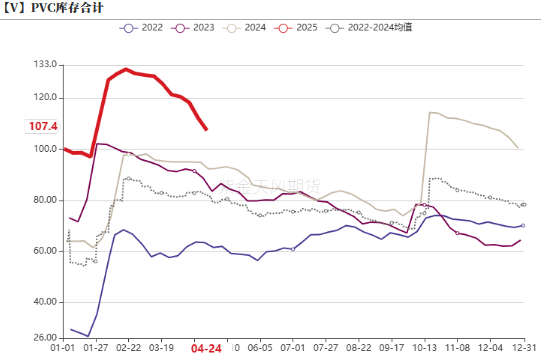

PVC库存

社库及上游去库

社会库存去库。社库64.59万吨,较上期降3.54万吨。其中华东样本库存61.14万吨,较上期降2.81万吨;华南样本库存3.45万吨,较上期降0.73万吨。

上游厂库去库。厂库库存42.77万吨,较上期降1.29万吨。

产业链库存去化。

数据来源:紫金天风期货

数据来源:紫金天风期货

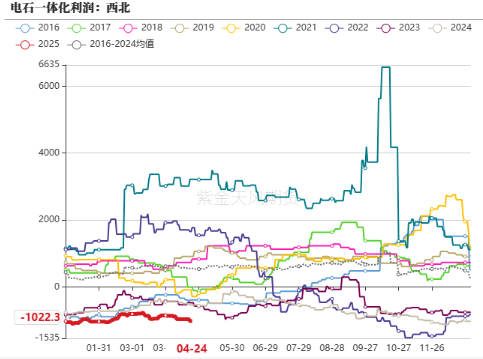

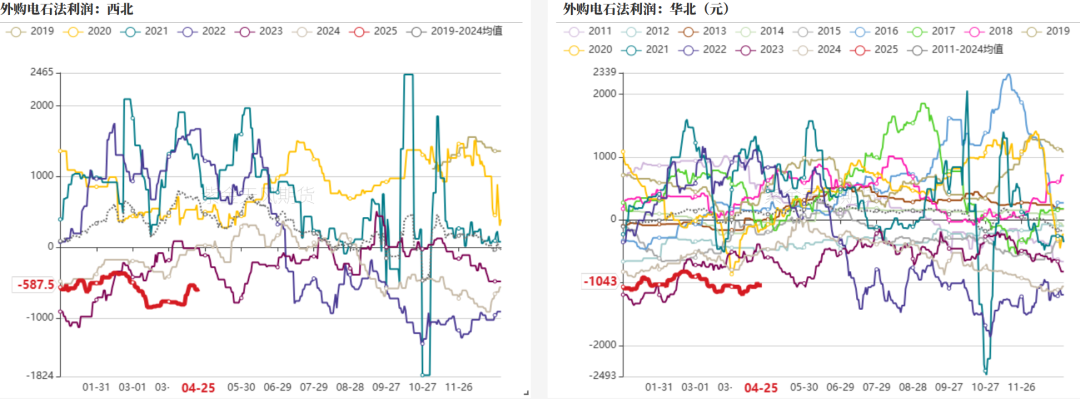

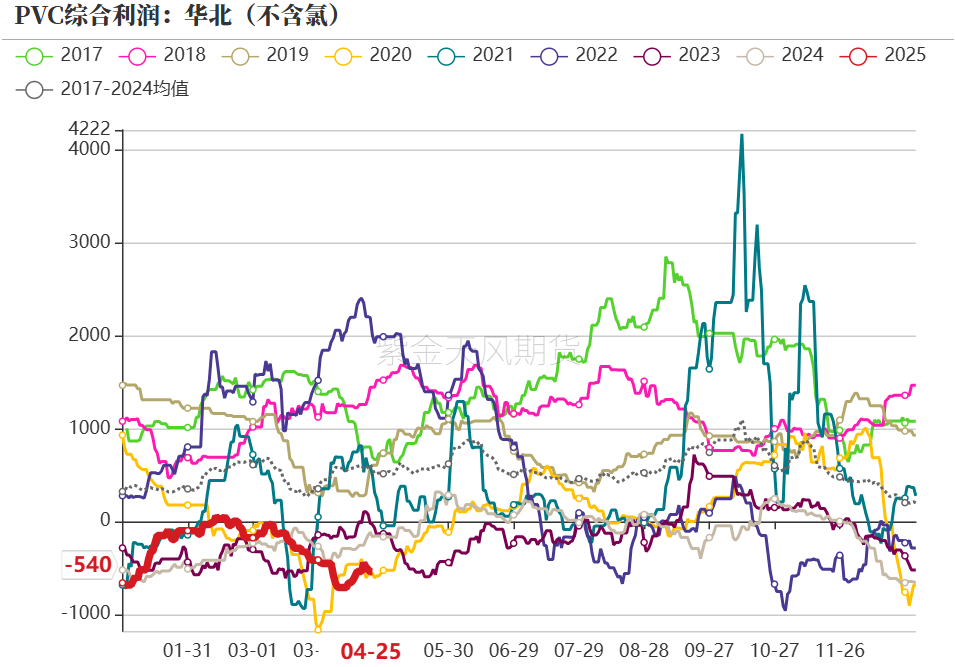

PVC利润

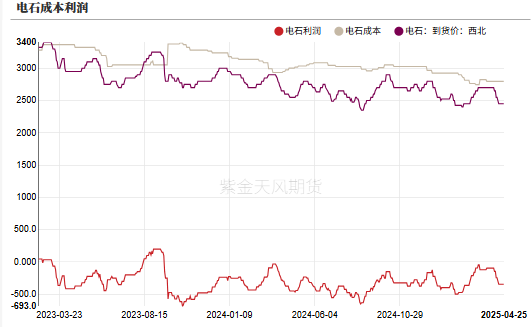

电石法亏损严重

电石一体化亏损增加。新疆一体化利润-564元/吨。西北一体化利润-1022。

外购电石法利润走弱。西北外购电石法每吨利润-587元,华北外购电石法利润为-1043元/吨。

数据来源:紫金天风期货

数据来源:紫金天风期货

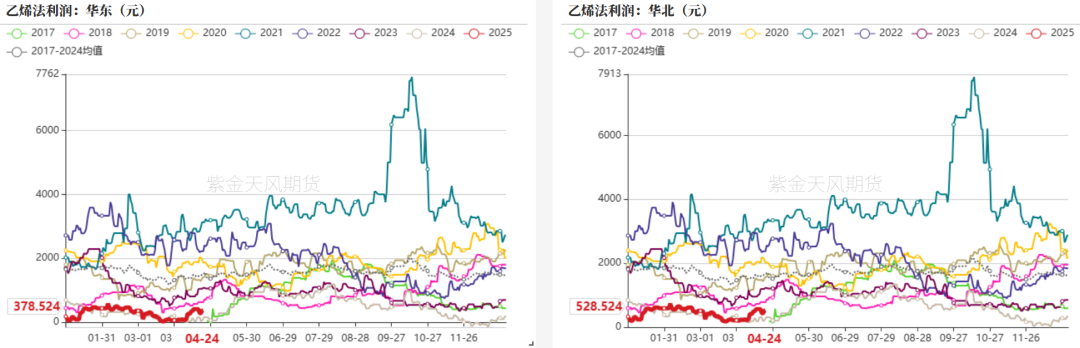

乙烯法利润微降

外购乙烯法利润小幅下滑。华东乙烯法利润379元/吨;华北乙烯法利润529元/吨,较上周微降。

数据来源:紫金天风期货

数据来源:紫金天风期货

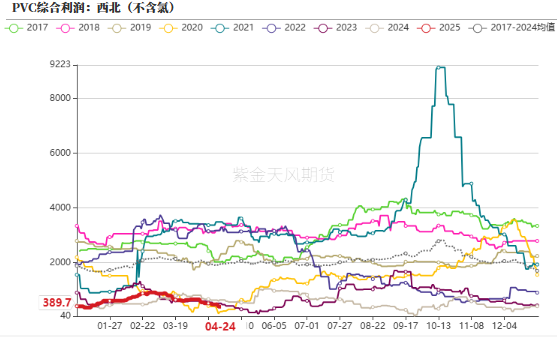

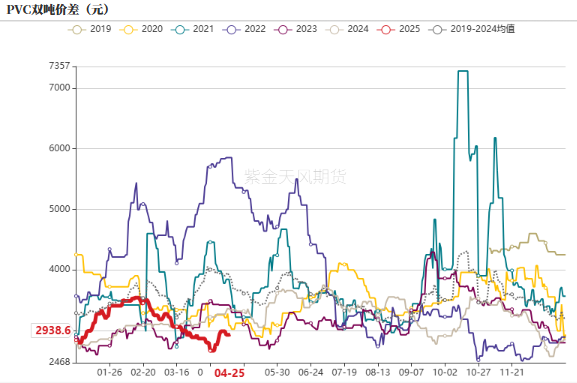

综合利润分化 双吨价差下滑

综合利润下滑。西北综合利润(不含氯)为390元/吨,较上周降100。山东综合利润-540元/吨,降100。

双吨价差下滑。降50至2939元/吨。

数据来源:紫金天风期货

数据来源:紫金天风期货

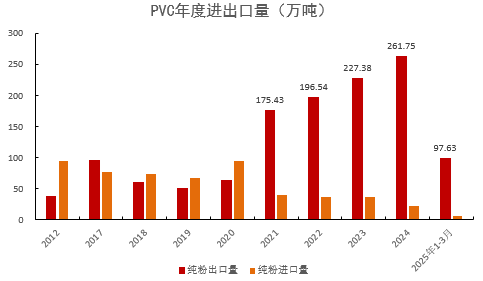

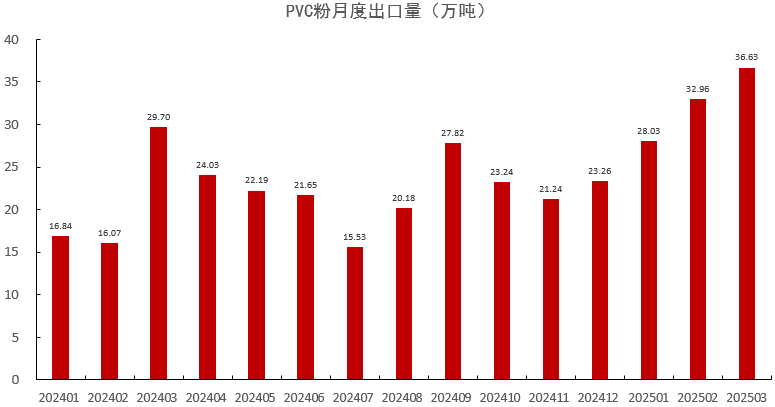

进出口

1-3月出口较好,近期出口平平

25年3月出口环比增加。3月PVC出口36.63万吨,环比增11%。

3月进口1.94万吨,1-3月累计进口5.86万吨。

数据来源:紫金天风期货

数据来源:紫金天风期货

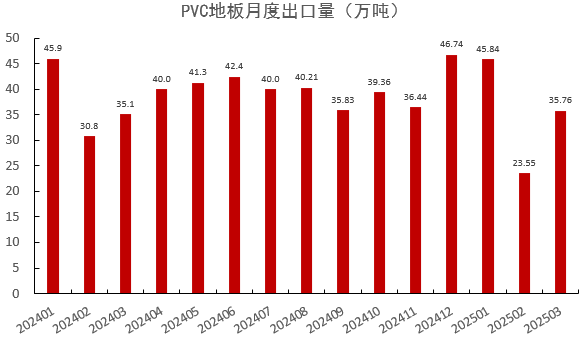

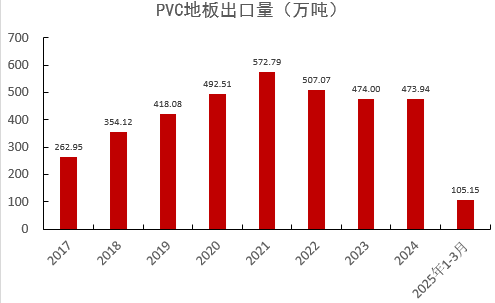

25年地板出口下滑

今年1-3月地板累计出口105万吨,同比下滑30.6%。

数据来源:紫金天风期货

数据来源:紫金天风期货

相关商品

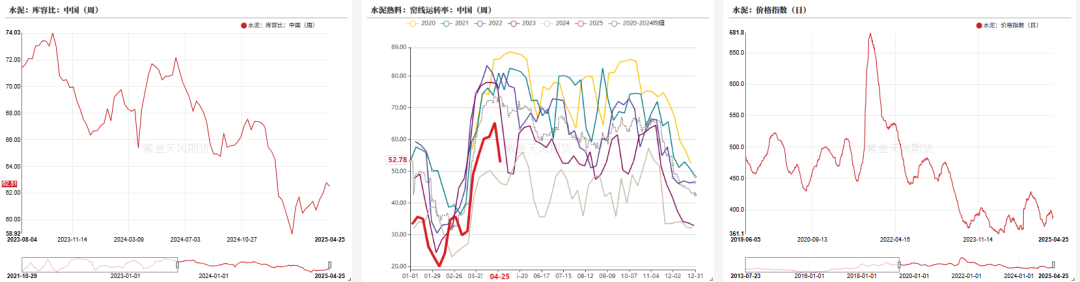

水泥需求表现一般

2024年以来,地产需求继续走弱,水泥价格下滑,开工率低位。

数据来源:紫金天风期货

数据来源:紫金天风期货

期现分析

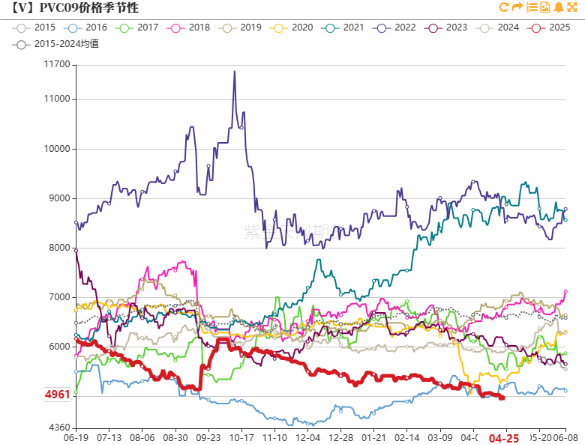

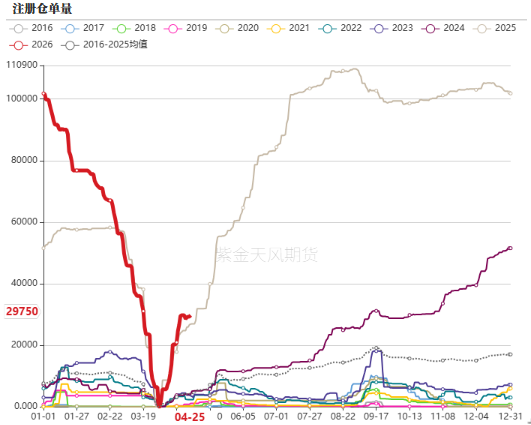

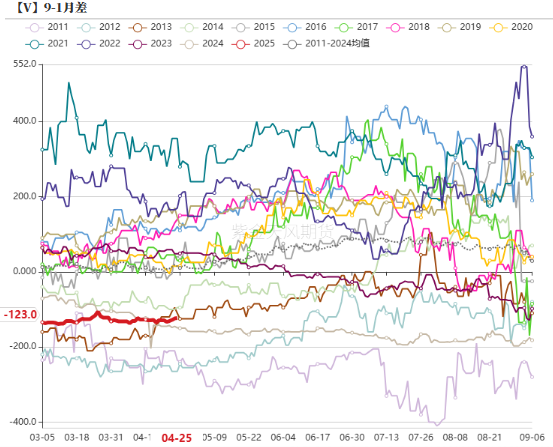

主力震荡偏弱,月差震荡走强,仓单数量增加

盘面震荡走弱。09合约从上周5045降至昨收4961。

月差震荡。9-1月差小幅走强至-123。

注册仓单增加。4月25日仓单量为29750,较上周增40张。

数据来源:紫金天风期货

数据来源:紫金天风期货

PVC平衡表

PVC月度平衡表

数据来源:紫金天风期货

数据来源:紫金天风期货

作者:朱晓宇

从业资格证号:F03093900

交易咨询证号:Z0020848

邮箱:zhuxiaoyu@zjtfqh.com

(转自:油市小蓝莓)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民